<대한데일리=임성민 기자> 은행계 생명보험사들이 IFRS17 도입을 앞두고 판매 상품 포트폴리오 전환에 성공했다.

은행계 생보사들은 은행 계열사와의 유착관계로 높은 저축성보험 판매 비중을 기록했지만 새 회계기준 도입을 앞두고 재무건전성 관리를 위해 비중을 줄이고 있다.

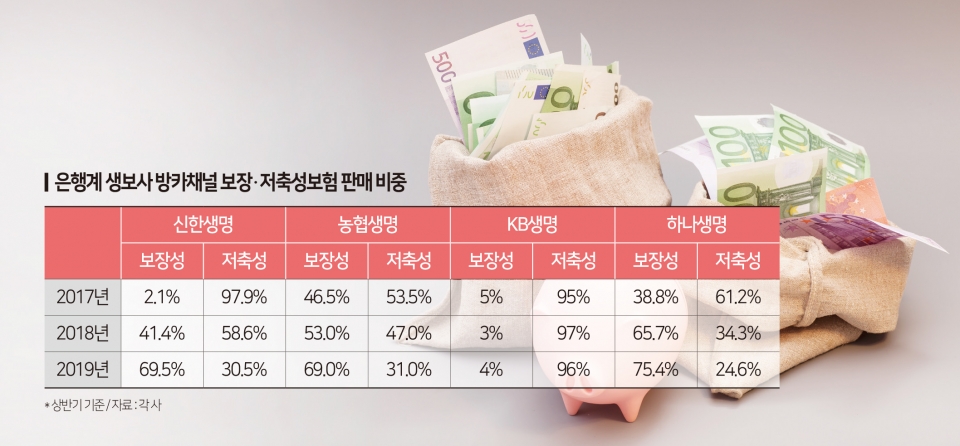

5일 보험업계에 따르면 변액보험 판매에 중점을 두고 있는 KB생명을 제외한 신한·농협·하나생명은 방카슈랑스채널에서 보장성보험 비중을 늘리는데 성공했다.

올 상반기 월납 기준으로 신한생명은 방카채널에서 보장성보험 매출 비중 69.5%를 기록했다. 저축성보험은 30.5%다.

이는 2017년 상반기와 비교해 대폭 증가한 수준이다. 신한생명은 2017년 2.1%의 보장성보험 비중을 2018년 41.4%까지 끌어올렸다.

방카슈랑스 25% 룰을 유예 받아 저축성보험 판매 비중이 높은 농협생명도 방카채널에서 높은 보장성보험 판매 비중을 기록하고 있다.

농협생명의 상반기 월납 기준 보장성보험 판매 비중은 2017년 46.4%, 2018년 53.0%, 2019년 69.0%다.

전속조직을 보유하지 않고 있어 방카채널 매출 의존도가 높은 하나생명도 매출보다는 재무건전성 안정을 위해 보장성보험 비중을 높이는데 주력하고 있다.

하나생명의 월납 기준 상반기 방카채널 보장성보험 비중은 2017년 38.8%였으나 2018년 65.7%를 기록한 이후 올해 75.4%까지 끌어올렸다.

반면 KB생명은 방카채널 보장성보험 매출을 대폭 높였는데도 저축성보험의 비중이 더욱 높아진 것으로 나타났다.

실제로 KB생명의 방카채널 월납 기준 상반기 보장성보험 매출은 해당기간 16억4700만원에서 28억3200만원으로 늘었지만 비중은 2017년 5%, 2018년 3%, 2019년 4%로 소폭 줄어들었다.

KB생명의 보장성보험 매출 비중 하락의 원인은 변액보험 판매량 증가 영향이다.

KB생명은 ETF 변액 저축성보험 상품을 주력으로 취급하고 있다. 이에 자산규모는 소형사로 분류되고 있지만 변액보험 매출은 업계 5위 수준에 머물고 있는 상태다.

은행계 생보사들이 이처럼 저축성보험 매출을 줄이는 이유는 2022년 도입되는 새 회계기준에 선제적으로 대응하기 위해서다.

IFRS17은 부채의 시가평가를 골자로 하는데, 저축성보험의 경우 저금리 기조가 지속된다면 대부분 부채로 인식된다.

특히 은행 계열사 간 유착관계가 높은 은행계 생보사의 경우 은행 실적의 영향으로 방카채널 저축성보험 매출 비중을 무시할 없는 상태다.

그러나 은행계 생보사들도 새 회계기준 도입을 앞두고 안정적인 재무건전성 관리에 나서면서 점진적으로 저축성보험 비중 줄이기에 나선 것으로 풀이되고 있다.

보험업계 관계자는 “저축성보험 매출 하락은 실적 악화로 이어지지만 향후 건전성 문제에 선제적으로 대응하기 위한 조치”라며 “타사 대비 은행과 유착관계가 깊은 은행계 생보사의 경우 저축성보험 판매량을 줄이기 어려웠을 것”이라고 말했다.