<대한데일리=이봄 기자> 국내 은행, 증권사가 판매한 해외금리 연계 파생결합상품(DLS, DLF)에서 4558억원에 달하는 손해가 발생할 것으로 예상되지만, 은행‧증권사의 신용도에 미치는 영향은 제한적일 것이라는 진단이 나왔다.

나이스신용평가는 지난 20일 최근 논란이 된 해외금리 연계 파생상품의 손실이 판매사인 은행과 증권사의 신용도에 미치는 영향은 제한적일 것이라고 내다봤다.

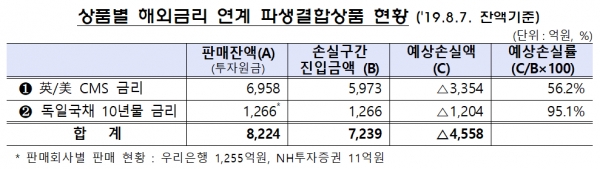

금융감독원에 따르면 지난 7일 기준 영국‧미국 CMS 금리 및 독일 국채 10년물 금리와 연계된 파생결합상품의 잔액은 8224억원이다. 전체의 99.1%가 우리은행(48.8%), 하나은행(47.1%) 등 은행에서 사모 DLF 형태로 판매됐다. 이외 유안타증권과 미래에셋대우, NH투자증권을 통해 사모 DLS가 판매됐으나 그 비중은 미미하다.

DLF 상품 판매는 대부분 은행에서 이뤄졌지만 DLF의 기초자산이 되는 DLS 발행은 증권사에서 이뤄졌다. 지난 7일 잔액 기준 영국‧미국 CMS 금리 연계 DLS는 하나금융투자, IBK투자증권, 한화투자증권을 비롯한 10개의 증권사가 발행했다. 독일 국채 10년물 금리 연계 DLS는 IBK투자증권, NH투자증권, 하나금융투자에서 발행됐다.

해외금리 연계 파생결합상품 중 현재 손실가능성이 높은 상품의 기초자산은 영국‧미국 CMS 금리 및 독일 국채 10년물 금리다. 이 가운데 독일 국채 10년물 금리 연계 파생결합상품의 예상 손실률이 95.1%로 영‧미 CMS금리 연계상품(56.2%) 대비 높은 것으로 나타났다. 특히 독일 국채 10년물 금리 연계 상품은 오는 9~11월 사이 만기가 집중돼 있어 손실액 및 손실률 축소 가능성은 낮을 것으로 예상된다.

나신평은 은행과 증권사가 판매한 파생결합상품의 손실 가능성이 매우 높은데도 불구하고 금융사의 신용도에 미치는 영향은 제한적일 것으로 판단했다.

국내 증권사의 경우 문제가 되고 있는 독일 국채 10년물 금리를 기초자산으로 한 DLS를 대부분 해외증권사들(JP Morgan & Chase, Societe Generale 및 BNP Pariba Bank)과의 백투백헤지를 통해 설계하고 판매했다. 이에 따라 증권사들이 파생상품 운용손실을 인식할 가능성은 제한적이라는 것이다.

은행 역시 금융상품의 판매사이기 때문에 원칙적으로 운용손실에 따른 책임이 없다. 다만 이번 파생상품의 상품 구조가 복잡하고, 원금 손실 가능성이 있는 고위험군의 자산인데도 90% 이상이 개인투자자에게 판매됐다는 점에서 불완전판매 가능성은 있다. 만약 상품 판매 절차상 하자가 발견되면 은행은 손실분에 대한 일부 손해배상 의무를 질 수 있지만 직접적으로 은행의 신용도에 미치는 영향은 제한적일 것이라는 진단이다.

다만 나신평은 이번 이슈가 수익성에 미치는 직접적인 영향과는 별개로 은행의 금융상품 판매 및 운영과 관련한 내부통제시스템과 불완전판매 이슈 제기로 인한 평판위험 상승 여부에 대해 모니터링을 실시할 계획이다.

나신평 김서연 선임연구원은 “최근 저금리 장기화로 인해 은행을 비롯한 금융회사들의 위험 수용(Risk taking)이 확대되고 있으며, 이는 스트레스 상황에서 금융회사들의 수익성과 자본적정성을 훼손할 수 있는 요인으로 작용할 수 있다”며 “이에 따라 추후 예정되어 있는 금융감독원 합동감사 결과와 더불어 개별 금융회사의 내부통제시스템 관리체계 및 평판위험 상승 여부에 관해 면밀하게 모니터링할 계획”이라고 말했다.