<대한데일리=이봄 기자> 금융감독원이 대규모 원금 손실을 낸 해외금리 연계 파생결합상품(DLS·DLF) 설계·제조·판매 실태 점검에 나선 결과, 전 과정에서 문제점이 발견됐다. 판매사인 은행이 운용사에게 상품 운용을 지시한 정황도 포착돼 주문자상표부착(OEM)펀드에 해당할 가능성도 높다.

금융감독원은 2일 금감원 본사에서 브리핑을 열고 ‘주요 해외금리 연계 DLF 관련 중간 검사결과’를 발표했다. 금감원은 지난 8월 말부터 DLF 상품 설계‧제조‧판매 실태 점검을 위해 우리‧하나은행, IBK‧NH‧하나금융투자, 유경‧KB‧교보‧메리츠‧HDC자산운용 총 10개사에 대한 합동 현장검사를 진행 중이다.

문제가 된 독일·영국·미국 주요 해외금리 연계 DLF는 총 210개가 설정됐으며, 3243명의 투자자에게 7950억원어치가 판매됐다. 지난 8월 8일~9월 25일 기간 중 중도환매 및 만기액이 도래한 1227억원 가운데 확정된 손실액은 699억원으로 손실률은 54.5%에 달한다.

현재 금리수준이 유지된다면 지난달 25일 기준 잔액 총 6723억원 중 86%(5784억원)가 손실구간에 진입할 것으로 예상된다. 추가 예상손실률과 예상손실액은 각각 52.3%, 3513억원 수준이다.

금감원은 DLF 설계‧제조‧판매 전 과정에서 금융사들이 투자자 보호보다는 이익을 중시해 리스크 관리 소홀, 내부통제 미흡, 불완전판매와 같은 문제가 발생한 것으로 보고 있다.

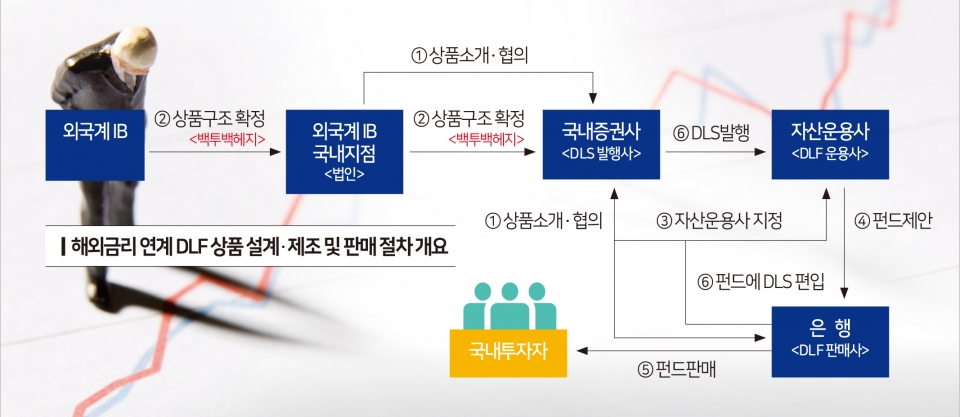

DLF 상품은 외국계 투자은행(IB)이 국내 증권사에 상품을 제안하면서 만들어졌다. 증권사는 은행에 상품 판매를 제안했으며, 은행은 만기, 손실발생 금리기준(이하 베리어), 손실배수, 약정 수익률 등 DLS 기본 조건을 결정해 증권사에 해당 조건의 DLS 발행을 요청했다.

은행은 DLS 상품구조 및 조건을 검토한 후 특정 자산운용사에 ‘해당 DLS의 펀드 편입‧운용 가능 여부’도 문의했다. 자산운용사가 펀드 설정 가능 여부를 알려주면, 증권사가 해당 자산운용사에 DLS 발행정보를 통보했다. 자산운용사는 펀드에 편입시킬 DLS 상품구조 및 조건을 은행‧증권사가 협의 결정한 후에 DLF 상품제안서를 은행에 제공했다. 자산운용사가 펀드를 만드는 과정에서 판매사인 은행이 운용사를 직접 지정하고 설정을 직접 요구했다는 의혹이 일부 확인된 것이다.

판매사(은행)가 운용사에 펀드 구조를 요청하고 이를 토대로 펀드가 운용된다면 OEM펀드에 해당된다. OEM펀드는 자본시장법 위반에 해당돼 관련 금융회사는 제재를 피할 수 없다.

상품 손실 가능성 전달 과정에서도 문제가 발견됐다.

증권사는 DLS 거래계획서를 두고 내부 리스크관리부서에서 ‘금리하락이 심상치 않아 원금손실이 가능하다’는 의견이 있었지만 이를 무시하고 DLS를 발행했다. 자산운용사 또한 단순 과거금리 추이를 기준으로 실시한 수익률 모의시험(백테스트) 결과가 포함된 상품제안서를 은행에 제공했으며, 은행은 백테스트 결과를 자체 검증 없이 그대로 직원 연수, DLF 판매에 활용했다.

상품 판매 단계에서 은행의 내부통제 시스템도 제대로 작동하지 않았다. DLF를 판매한 은행 내규에는 고위험상품 출시 결정 시 내부 상품위원회 심의 및 승인을 얻도록 규정하고 있다. 그러나 금리연계 DLF 상품 중 위원회 심의를 거친 것은 1%에 불과하고 일부 심의건은 참석위원 의견을 임의 기재해 승인해줬다. DLF 상품 위험성에 대한 자체 리스크 분석 없이 손실위험을 0%로 오인할 수 있는 자산운용사의 백테스트 결과 자료도 그대로 수용했다.

해외금리가 하락기에 들어섰을 때도 은행은 비이자이익 확대를 위해 판매 중단 없이 상품구조를 바꿔가며 신규 판매를 지속했다.

금감원은 DLF 판매를 독려한 은행의 영업점 성과지표에 문제가 있다고 지적했다.

금감원 원승연 부원장은 “섬사 대상 은행의 경우 비이자수익 배점은 여타 시중은행 대비 높게 설정한 반면 소비자 보호 배점은 낮게 부여했다”며 “특히 PB센터에 대한 비이자수익 배점(20% 이상)을 경쟁 은행 대비 2~7배 높은 수준으로 부여했다”고 말했다.

금감원은 사실관계 확정을 위해 우리‧하나은행에 대한 추가 검사를 실시할 예정이다. 금융회사의 불완전판매 수준과 투자자의 자기책임원칙을 종합적으로 감안해 손해배상여부 및 배상비율도 결정한다.