<대한데일리=임성민 기자> 올 상반기 중소형 보험사들이 설계사 이탈을 방어하는데 성공했다. 경영 위기를 극복하고, 교육 강화 및 무분별한 리쿠르팅을 자제한 효과다.

10일 금융감독원에 따르면 지난 6월 말 보험업계 13월차 설계사등록 정착률은 생보업계 38.2%, 손보업계 52.7%로 확인됐다. 생보업계는 전년 동기 대비 2.2%포인트 하락한 반면 손보업계는 3.0%포인트 개선된 수치다.

13월차 설계사등록 정착률은 신입 설계사 자격 요건을 갖춘 모집인이 1년간 해촉하지 않고 정착에 성공한 것을 나타내는 지표다. 보험사의 대면채널 관리 역량 수치이기도 하다.

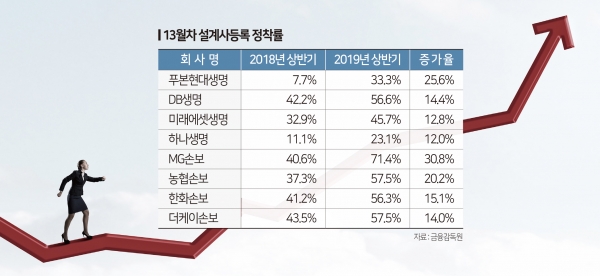

푸본현대생명의 올 상반기 정착률은 33.3%다. 생보업계 평균 정착률(38.2%)에 못 미치지만 작년 동기(7.7%) 대비 25.6% 개선됐다. 푸본현대생명은 2017년 경영난에 시달리다 지난해 영업조직 개편을 단행했다. 영업조직을 대폭 축소하면서 설계사 이탈이 발생했고, 올해 유상증자 등으로 건전성이 회복되면서 전속채널이 성장하고 있다.

KDB생명의 상황도 마찬가지다. 작년 상반기 18.4%였던 정착률을 27.2%까지 끌어올렸다. 2017년 정규직 및 영업조직의 구조조정을 단행한 이후 작년부터 회사 건전성이 회복됐다. 건전성이 오르면서 회사 신뢰도가 상승해 설계사 이탈이 잦아졌다는 게 KDB생명의 설명이다.

DB생명은 42.2%에서 56.6%로 올랐고, 미래에셋생명은 32.9%에서 45.7%로 12.8%포인트 개선됐다. 신한생명은 29.8%에서 38.9%로 9.1%포인트 늘었으며, 흥국생명은 30.9%에서 38.9%로 8.0%포인트 증가했다.

전속설계사 채널을 운용하고 있지 않는 하나생명과 라이나생명도 정착률 제고에 성공했다. 하나생명 TM(텔레마케팅)채널 설계사가 다수 유입 되고 1년 이상 정착하는 설계사 비중이 늘면서 정착률이 확대됐다. 라이나생명은 TM채널만을 운용하는 보험사로 전문화된 교육을 통해 설계사 이탈을 막고, 도입을 늘리는데 성공했다.

같은 기간 한화생명은 41.5%에서 47.7%, 삼성생명 41.3%에서 40.4%, 교보생명 37.5%에서 31.7%, DGB생명 37.2%에서 37.4%, KB생명 27.1%에서 22.7%, 동양생명 33.7%에서 34.9%, 농협생명 33.5%에서 27.9%, ABL생명 59.4%에서 56.5%, 메트라이프생명 33.2%에서 30.9%, 처브라이프생명 8.7%에서 4.1%, 푸르덴셜생명 50.0%에서 45.1%, 오렌지라이프 33.1%에서 27.0%, AIA생명 33.9%에서 33.7%로 변했다.

손보업계에서도 중소형 보험사들의 정착률이 눈에 띄게 개선됐다.

MG손보는 작년 상반기 40.6%였으나 1년 만에 71.4%까지 끌어올렸다. 농협손보는 37.3%에서 57.5%로 20.2%포인트 올랐고, 더케이손보도 43.5%에서 57.5%로 14.0%포인트 개선됐다. 한화손보는 41.2%에서 56.3%로 15.1%포인트 늘리는데 성공했고, 롯데손보도 45.0%에서 52.1%로 7.1%포인트 상승했다.

이 외에도 메리츠화재는 46.3%에서 47.9%, 흥국화재 48.4%에서 49.1%, 삼성화재 52.4%에서 51.2%, 현대해상 52.9%에서 60.0%, KB손보 53.3%에서 55.3%, DB손보 52.8%에서 55.1%, AIG손보 38.2%에서 30.6%, 에이스손보 33.3%에서 27.7%로 변했다.

대형 보험사 보다 중소형 보험사들의 정착률 제고 현상이 뚜렷한 이유는 소속 설계사들의 숫자와 관련이 깊다. 중소형사들의 전속 설계사 수가 적기 때문에 소수의 인구 이동만 발생해도 수치가 크게 변동한다는 의미다.

이런 가운데 보험업계는 최근 설계사 모집에서 신중한 모습이다. 과거에는 보험사들이 설계사 숫자를 과도하게 늘려 질보다 양으로 영업 실적을 늘려왔다. 하지만 잦은 이탈을 불러왔고, 불완전판매, 중도 해지 등 불건전 계약이 늘면서 장기근속 할 수 있는 인원을 선별하기 시작한 것이다.

보험업계 관계자는 “예전에는 무분별한 리쿠르팅 방식이었다면 최근 들어 보험사들이 신입 설계사들의 역량을 살피고, 오랫동안 일할 수 있는지 여부를 파악하는 등 리쿠르팅 절차를 강화하고 있다”며 “설계사 이탈은 곧 불완전판매, 계약의 해지로 이어지기 때문에 소비자와 보험사, 설계사 모두에게 피해로 돌아갈 상황 자체를 만들지 않기 위한 조치”라고 말했다.