<대한데일리=임성민 기자> 장기인보험을 두고 장기간 출혈 경쟁을 벌인 삼성화재와 메리츠화재의 대립각이 삼성화재로 기울고 있다. 막대한 자본력을 갖춘 삼성화재가 보험료 인하 카드까지 꺼내들자 메리츠화재는 유지 계약 집중 관리에 들어갔다.

15일 손해보험업계에 따르면 작년부터 지속된 삼성화재와 메리츠화재의 경쟁 구도가 삼성화재의 승리로 마무리되고 있다.

삼성화재와 메리츠화재의 대립은 메리츠화재 김용범 부회장이 취임한 이후인 2016년부터 시작됐다. 김 부회장은 초대형 점포제와 사업가형 지점장제, GA 친화정책과 전속설계사 수수료 1000% 이상 지급을 무기로 공격적인 영업을 지시했다. 설계사를 한 곳으로 모으고 높은 수당을 배경으로 한 선의의 경쟁을 유도한 정책이다. 특히 GA(독립법인대리점)에 이익공유제를 최초로 시행하면서 GA 친화정책으로 시장을 선도했다.

메리츠화재의 이 같은 복합적인 정책은 다수의 상품을 판매하는 GA에서 메리츠화재의 상품 경쟁력을 상승시켰고, 전속설계사 충원으로 이어졌다. 상황이 이렇다보니 대형 손보사들도 이익공유제를 시행했고, 결국 출혈경쟁을 불러왔다.

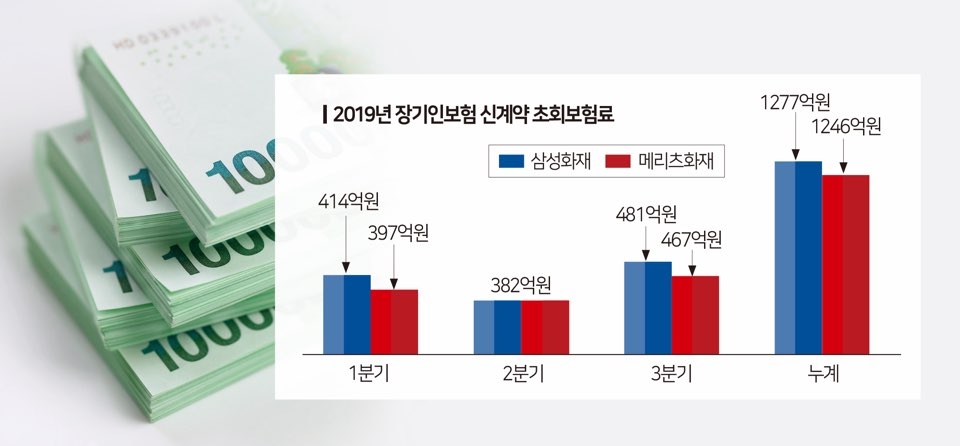

메리츠화재는 손보업계 뿐 아니라 생보업계의 시장 경쟁도 야기했다. 금융당국이 권고하는 사업비 비율 이상으로 GA에 지급하면서 영업에 나선 것이다. 업계 5위였던 메리츠화재가 공격적인 영업을 통해 장기인보험 매출 기준 2위로 뛰어오를 수 있었던 배경이다. 실제 지난 9월까지 월별로 삼성화재가 5회, 메리츠화재가 3회의 장기인보험 실적 1위를 달성했다. 1회는 동률이다.

제 살 깎아먹기식 영업이 지속되면서 현대해상과 DB손보, KB손보 등 대형사들은 속속 출혈경쟁에서 이탈했다. 하지만 막대한 자본력을 가진 삼성화재는 달랐다. 담보 한도를 메리츠화재와 비슷한 수준으로 끌어올리고 규모의 경쟁을 시작한 것이다. 그럼에도 불구하고 메치츠화재와 유사한 장기인보험 실적이 나오자 이달 들어 주력 상품의 보험료를 15%까지 인하했다. 소비자 입장에서 삼성화재 상품을 선택할 수밖에 없는 환경을 만들어 놓은 셈이다.

반면 메리츠화재는 주력 상품 담보의 한도를 축소하고, 조직개편을 통해 상품전략실 내 장기보험팀에 장기리스크센싱파트를 신설했다. 그간 공격적인 영업으로 유치한 계약들을 본격적으로 관리하기 위한 조치로 풀이된다.

삼성화재와 메리츠화재의 경쟁은 장기인보험에 그치지 않았다. 지난 8월 금융당국의 수수료 개편 발표 이후 신입설계사 수당 체계를 메리츠화재와 유사하게 개편한 삼성화재는 GA로부터 불매운동을 통보받았다. 삼성화재는 이후 수당 체계 개편을 철회했다.

그러나 문제는 이후에 발생했다. 메리츠화재가 삼성화재를 비판하는 내용의 문자메세지를 전달하면서다. 당시 메리츠화재는 ‘삼성화재가 GA업계를 무시하고 전속설계사 수수료를 인상해 어려움을 가중시켰다“는 내용과 함께 ’메리츠화재는 한달에 GA에서 유입되는 설계사 수가 30명 수준밖에 되지 않는 반면 삼성화재는 노력없이 리쿠르팅을 하려한다‘는 등의 내용이 담긴 것으로 알려졌다.

삼성화재는 허위사실 유포를 주장하며 손해보험협회 산하 공정경쟁질서확립대책위원회에 신고했다. 논란이 불거지면서 메리츠화재는 GA에 정정 메시지를 보냈다. 이후 손보협회를 통해 화해를 위한 구두상 의견을 주고받았지만 삼성화재는 아직까지 신고를 철회하지 않았다.

손보업계 관계자는 “메리츠화재가 인력감축 한 비용으로 공격영업에 활용했지만 막대한 자본을 가진 삼성화재를 넘어서지는 못했다”면서 “주력 상품의 한도를 줄이고 계약 관리에 집중하면서 1위가 아닌 2위로 굳힌 것으로 보인다”고 말했다.