<대한데일리=임성민 기자> 현대해상이 실손의료보험 판매 절차를 바꿨다. 손해보험사 중 가장 높은 손해율을 기록, 적자가 지속되는 만큼 손해율 안정화를 위한 방안으로 풀이된다.

29일 보험업계에 따르면 현대해상은 지난 23일부터 전체 영업조직에 실손보험 판매 절차를 변경하는 내용의 안내문을 전달했다.

전달된 안내문은 고객이 장기인보험과 실손보험 동시 가입을 희망했다가 변심으로 실손보험만 가입하는 경우 가입 설계를 처음부터 다시 한다는 내용을 담고 있다.

현대해상 관계자는 “그동안 고객이 종합보험과 실손보험 두 건을 가입하는 경우 함께 가입할지 여부를 묻는 질문지가 있었다”면서 “하지만 고객의 변심으로 실손보험만 가입하려는 경우 가입 설계 초기로 돌아가 실손보험만 가입하고 같이 가입하는 것을 체크 안하는 방식으로 바뀌었다”고 말했다.

현대해상의 이번 실손보험 판매 프로세스 변경은 고공행진 하는 손해율을 관리하기 위한 방안으로 풀이된다. 현대해상은 실손보험을 판매하는 손보사 중 가장 높은 수준의 손해율을 기록하고 있어 실손보험 판매에 따른 적자 비중이 가장 큰 회사 중 하나다.

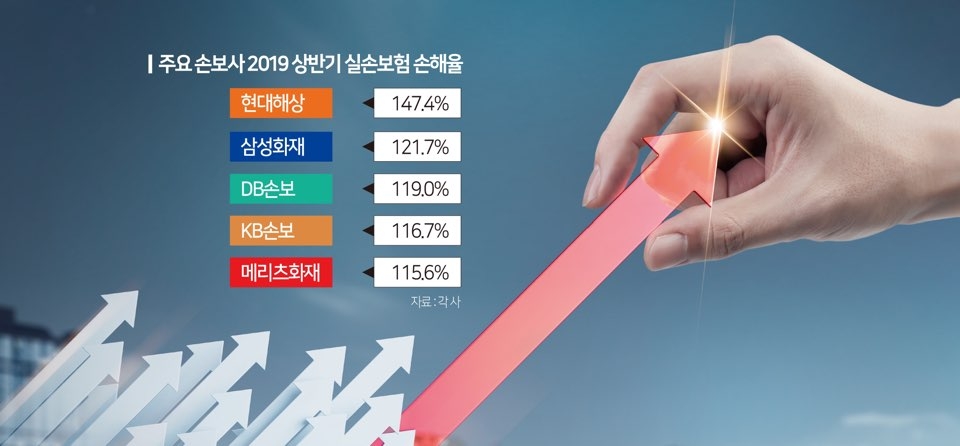

올 상반기 기준 현대해상의 실손보험 손해율은 147.4%다. 주요 손보사인 삼성화재(121.7%), DB손보(119.0%), KB손보(116.7%), 메리츠화재(115.6%)와 비교해도 압도적으로 높은 수준이다.

현대해상 관계자는 “단독 실손보험 판매 절차는 전체 채널에 적용되며 시행 기간은 정해진 시기가 없다”며 “종합보험과 실손보험의 언더라이팅 기준이 다르다. 종합보험의 언더라이팅 기준이 높은데, 그간 실손보험 단독으로 가입이 다소 어려웠던 소비자가 종합보험을 동시에 계약하면 가입 가능한 경우도 있었지만 이번 조치로 실손보험 언더라이팅이 강화돼 손해율 관리가 일부 가능해질 것”이라고 덧붙였다.

일각에서는 현대해상의 실손보험 손해율 개선 방안에 대해 의문을 제기하기도 했다.

우선 개선안을 내놓기 이전까지 보장성보험과 실손보험의 동시가입에 따른 언더라인팅 연계 및 완화로 영업조직에서 끼워팔기 할 것을 유도해 왔다는 지적이 있다.

금융당국은 2017년 4월 기본형과 특약형으로 분리한 일명 ‘착한 실손보험’을 선보였다. 이후 1년간 보장성보험에 끼워팔기를 허용하다 작년부터 실손보험의 단독판매만 가능토록 했다. 보험사의 끼워팔기 영업이 소비자의 보험료 부담을 늘리고 있어 이를 막기 위한 조치다. 끼워팔기란 실손보험 가입을 희망하는 소비자에게 종신·암·종합보험 등에 특약으로 추가해 패키지로 가입시키는 것을 의미한다.

작년 4월부터 실손보험이 단독으로 판매돼 언더라이팅도 별도로 이뤄져야 하지만 연계해 다소 완화된 인수기준을 적용하는 것은 엄연한 끼워팔기라는 지적이다.

한 손보사 관계자는 “보장성보험과 실손보험을 가입할 때 두 가지 상품을 동시에 가입하겠는지 의향을 묻는 확인서를 받는 다는 것도 특이하지만, 실손보험과 보장성보험을 동시 가입할 때 언더라이팅을 완화해 왔다는 것은 끼워팔기에 해당될 수 있다”며 “작년 4월부터 끼워팔기가 금지되면서 별도의 상품으로 보고 언더라이팅도 개별적으로 해야 하는데, 보장성보험을 동시에 가입하려다 실손보험만 가입한다고 다시 의향서를 묻는 것도 이해가 안 된다”고 말했다.