<대한데일리=이봄 기자> 제도권 금융 편입을 앞두고 있는 P2P금융에 소비자 경보가 발령됐다.

6일 금융감독원에 따르면 지난 6월 말 기준 P2P누적대출액은 약 6조2000억원이다. 대출잔액도 1조8000억원을 기록해 2015년 이후 성장세를 지속 유지하고 있다.

P2P대출은 최근 1년간 부동산 대출(약 62%)를 중심으로 급성장했다. 부동산담보 대출 및 자산유동화대출(ABL)의 성장세가 두드러지며, PF대출은 지난해 중 대규모 부실 발생으로 성장이 정체된 상태다.

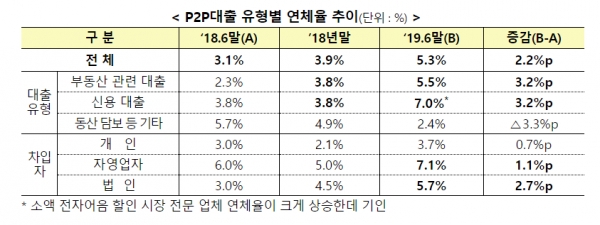

P2P대출은 연체율도 비교적 높은 수준이다.

지난 6월 말 기준 연체율은 12.5%에 달한다. 자율규제 등이 적용되는 협회 회원사의 경우 상대적으로 양호한 건전성을 시현했지만, 협회 미가입 P2P업체는 연체율이 높다. 특히 부동산관련대출 연체율도 5.5%로 최근 1년간 3.2%포인트 올랐다.

금감원은 지난해 대규모 실태점검에 이어 가이드라인 개정으로 사기·횡령과 같은 중대위반 행위는 진정 국면에 들어섰다고 보고 있다. 올해 P2P대출 관련 민원 건수도 전년 동기 대비 7% 수준으로 급감하는 등 영업관행이 크게 개선됐다.

그러나 일부 업체에서 허위공시, 연체율 축소 등의 불건전 영업행위가 지속되고 있어 소비자의 주의가 요구된다.

P2P대출은 차입자 채무불이행시 그 손실이 투자자에게 귀속되는 고위험 상품이며, 당초 약정된 투자기간內 투자금 회수를 보장하지 않는다. P2P업체 선정시 등록업체인지 먼저 확인한 후, P2P협회 등의 연체율 등 재무 공시 자료와 인터넷 카페 등의 업체 평판 정보 확인 필수다. 또한 P2P대출 관리 능력보다 이벤트로 투자자를 현혹하는 업체일수록 불완전판매 소지, 재무상황 악화 및 대출 부실화 가능성이 높음에 유의해야 한다.

부동산 대출 투자 시에는 공시사항을 꼼꼼히 확인할 필요가 있다. 품설명서에 기재된 담보물건, 채권순위(선․후순위), 담보권 행사방식 등 투자조건을 상세히 검토하고 필요하다면 현장 방문도 진행해야 한다.

한편 P2P금융법은 지난달 31일 국회 본회의를 통과했으며 내년 하반기부터 본격 시행된다.