<대한데일리=이봄 기자> 빠르게 늘어난 저축은행의 중금리대출이 향후 부실화될 수 있다는 지적이 나왔다.

나이스신용평가는 최근 발간한 보고서에서 “중금리 신용대출은 4등급 이하 중·저신용자 위주로 구성돼 있고 다중채무자 비중이 높아 내수 부진과 부동산 경기 침체 등에 따른 부실화 위험이 있는 것으로 보인다”고 진단했다.

금융당국은 지난해 10월부터 저축은행이 취급하는 중금리 대출을 가계대출 총량규제에서 제외시켜 준 바 있다. 중금리 대출 활성화를 통해 중·저신용자의 금융비용 부담을 덜어주고 고금리 대출 비중을 낮추겠다는 취지다.

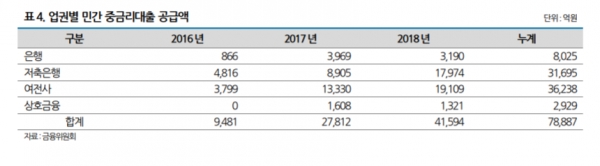

그 결과 전체 금융권의 중금리 대출 취급액은 2017년 3조7378억원에서 지난해 5조9935억원으로 늘었다. 같은 기간 저축은행의 중금리 대출액은 8905억원에서 1조7974억원으로 101.8% 급증했다. 일부 외국계 저축은행들은 중금리 대출 시행 전부터 상대적으로 낮은 금리에 높은 한도를 제공하는 중금리 대출에 가까운 형태의 대출을 진행해왔다.

문제는 올해 들어 저축은행 자산성장세가 둔화되고 있다는 점이다. 지난 6월 말 기준 저축은행의 총자산 성장률은 지난해 말 대비 1.8%에 불과하다. 담보대출과 기업대출을 중심으로 포트폴리오를 가지고 있는 비은행 금융계와 일반 저축은행은 오히려 총자산이 역성장하는 모습이다.

중금리 대출은 개인신용등급 기준 4등급 이하의 중‧저신용자 차주 위주로 구성돼 있다. 또한 다중채무자 비중도 높아 향후 내수부진과 부동산 경기 침체 등에 따른 부실화위험이 크다. 최근 신용정보가 부족한 계층(Thin-File)이나 중‧저신용자에 대해 빅데이터, 머신러닝 등을 통한 새로운 신용평가기법을 도입하고 있으나 이 역시 중금리 신용대출이 대부분 만기가 길어 아직 검증이 완전하지 않은 상태다.

나이스신용평가는 “저축은행이 신용정보가 부족한 계층이나 중·저신용자에 관한 빅데이터 등을 통해 새로운 신용평가 기법을 도입하고 있으나 중금리 신용대출 만기가 길어 아직 검증이 완전하지 않은 상태”라며 “저축은행에 대한 모니터링을 지속 이어가겠다”고 말했다.