<대한데일리=임성민 기자> 올해 자동차보험과 실손보험 손해율이 치솟으면서 부진한 실적을 기록했던 손해보험사들이 내년에는 개선된 실적을 거둘 것이란 전망이 나왔다.

NH투자증권 정준섭 연구원은 13일 “2018년 하반기부터 업계를 괴롭혀 온 구조적 손해액 증가는 이미 손해율 상승에 대부분 반영됐다”면서 “지금까지 2차례 단행한 요율 인상은 19년 말부터 내년 연중 손해율 개선에 기여할 것”이라고 밝혔다.

이어 “다만 실손보험 갱신 주기를 고려할 때 요율 인상이 위험보험료 증가로 이어지는 데에는 시간이 필요하기 때문에 장기 위험손해율 및 사업비율은 개선 여력은 크지 않을 것”이라고 전망했다.

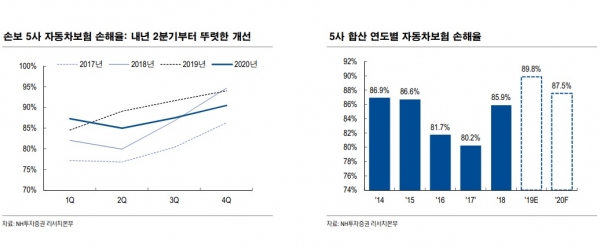

정 연구원에 의하면 자동차보험은 올해 ▲정비수가 인상 ▲상급병실 급여 확대 ▲중고차 보상 확대 ▲육체 노동자 가동 연한 상향 ▲한방병원 추나요법 급여화 ▲최저임금 상승 등의 요인이 반영돼 하반기 90% 이상의 손해율을 기록하고 있다.

반면 1월 3~4%, 6월 1~1.5%대 인상된 자동차보험료는 각각 올해 하반기부터 내년 상반기, 2020년 하반기부터 2021년 상반기에 반영돼 내년 2분기부터 뚜렷한 개선 흐름이 나타날 것으로 내다봤다. 이로 인해 연간 손해율도 올해보다 2%포인트 개선될 것으로 예상했다.

장기보험 전망은 다소 부정적이다. 올해 초 실손보험 갱신주기가 도래하면서 위험손해율 개선이 될 것으로 기대했으나 작년 말부터 손해액이 늘면서 오히려 손해율이 악화한 이유에서다.

실손보험 손해액 증가 원인으로는 정부의 단계적인 건강보험 보장성 강화인 ‘문 케어’가 시행되면서, 실손 가입자를 대상으로 한 의료계의 과잉진료가 꼽혔다.

정 연구원은 “업계는 가능한 최대폭의 실손 요율 인상을 추진할 것”이라면서 “하지만 요율 인상이 실적개선에 즉각적인 영향을 주는 것은 아니기에 당분간은 지금의 높은 손해율이 지속된다고 봐야할 것”이라고 말했다.

손보업계의 신계약 경쟁은 내년까지 계속될 것으로 내다봤다. 2021년부터 정부의 사업비 규제가 시행될 예정인 가운데, 내년에는 경쟁을 멈출 동기가 부족하다는 판단에서다. 특히 신계약이 미래 보험사의 먹거리와 직결된다는 점에서 판매 경쟁이 계속된다는 게 정 연구원의 설명이다.

손보업계의 실적개선 전망과 달리 생보업계에 대해서는 부정적 견해를 내비쳤다. 금리 하락이 가장 큰 이유다.

저금리에 따른 역마진 부담이 지속되는 가운데, 금리 상황에 따라 LAT(부채적정성평가) 및 변액보험 보증준비금 부담 증가 가능성이 있기 때문이다.

정 연구원은 “매각 가능 부동산이나 특별계정 수수료 등 비이자수익원을 갖춘 일부 생보사들의 경우 양호한 실적이 예상된다”며 “대형 생보사들은 특히 금리 하락에 민감해 경상이익 개선이 어려울 것”이라고 내다봤다.