<대한데일리=임성민 기자> 이륜차는 사고 발생 위험률이 높은 반면 보험가입률이 저조하다. P2P보험과 시간제보험을 활용하면 저조한 가입률로 인한 이륜차 보험 사각지대를 해소할 수 있다는 주장이 나왔다.

보험연구원 김규동 연구위원은 최근 ‘인슈어테크와 배달용 이륜차보험 가입 확대 방안’ 보고서를 통해 “이륜차는 자동차에 비해 더 많은 위험에 노출돼 있으나 보험가입률은 매우 낮고 의무보험만 가입한 경우가 많아 보장이 취약하다”고 지적했다.

2018년 기준 이륜차 등록 대수는 약 220만대다. 승용차(1870만대), 승합차(84만대), 화물차(360만대)와 비교해 상대적으로 적은 수준이다.

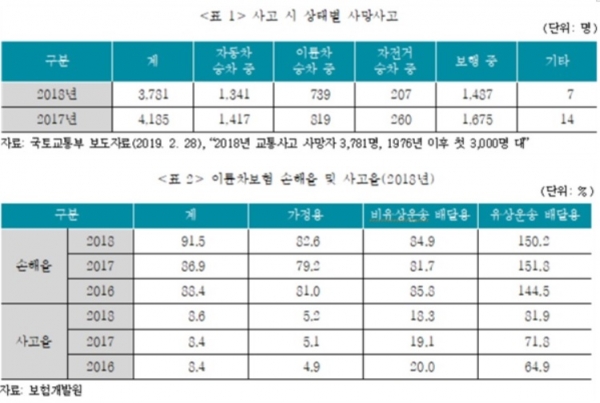

하지만 이륜차 탑승 중 사망사고는 전체 교통사고 사망자 수의 20%에 이른다. 2018년 교통사고 전체 사망자(3781명) 중 이륜차 승차 중 사망자(739명)가 19.5%를 차지하고 있다. 이륜차 운전자들이 많은 위험에 노출됐다는 증거다.

그럼에도 불구하고 이륜차보험 가입률은 저조한 상황이다. 해당 기간 이륜차보험 가입 대수는 96만대에 그친다. 전체 등록 이륜차의 50% 이상이 무보험 상태이며, 보험 가입자도 대부분 의무보험만 가입했다.

이륜차보험 가입률이 저조한 이유는 높은 보험료와 사고율 및 손해율 등이 원인으로 꼽힌다.

김 연구위원은 “최근 유상운송 배달업 시장이 커졌다. 배달용 이륜차보험료는 다른 용도의 이륜차보험에 비해 보험료가 매우 높다”며 “이륜차보험 가입자의 연 평균 보험료가 19만4000원이라면 유상운동 배달용 및 대여용은 118만3000원으로 집계된다”고 말했다.

유상운송 배달용 이륜차보험의 보험료가 유독 높은 이유는 가정용과 비유상운송 배달용 이륜차보험 대비 사고 발생 건수가 많아 위험율과 손해율이 높기 때문이다. 잦은 교통법규 위반이 높은 사고율의 직접적인 원인이 되는데, 작년 기준으로 손해율은 가정용(82.6%)과 비교해 81.8% 높은 150.2%를 기록했다. 사고율은 가정용이 5.2%, 배달용 81.9%로 약 15배 높았다.

특히 최근에는 특정 회사와 고용관계를 맺지 않고 프리랜서처럼 시간이 날 때 하루 몇 시간씩 일하는 임시직 형태의 경제 행위인 ‘긱 경제(Gig Economy)’가 활성화되면서 더 많은 이륜차 운전자들이 보험 사각지대에 놓일 수 있다는 우려도 나온다.

P2P보험을 운영하면 사고율이 낮은 단체는 더 저렴한 보험료로 이륜차보험을 가입할 수 있으며, 안전운전 및 사고예방 효과가 있을 것으로 보인다.

P2P보험은 유사한 위험도를 가진 계약자들을 한 데 묶어 전체 보험사고 발생 여부에 따라 보험료를 환급받을 수 있는 보험 유형을 말한다. 즉, 동일한 유상운송업체라 하더라도 사고가 적으면 다른 유상운송업체보다 낮은 보험료를 낼 수 있다는 것이다.

‘시간제 이륜차보험’도 하나의 대안으로 꼽힌다. 임시직 유상운송 배달원이 배달 시간만 보장받을 수 있는 이륜차보험으로, 위험보장을 받은 시간만큼 보험료를 부담하면 된다.

김 연구위원은 “P2P보험은 안전운전에 따른 혜택이 보다 빠르고 직접적이므로 사고예방 효과가 더 뛰어나고 보험료 인하를 통해 보험가입이 더 늘어날 수 있다”며 “시간제 이륜차보험은 시간대별 시간 단위나 개별 배달 건의 사고통계 분석을 통한 보험료 산출과 개별 배달원의 배달 행태 및 리스크를 반영한 보험료 산출도 가능할 것이기 때문에 이 같은 인슈어테크 측면의 노력이 이륜차보험의 가입을 확대하는데 기여할 것으로 기대된다”고 말했다.