<대한데일리=임성민 기자> 최근 보험사 매물이 잇따라 나오고 있지만 생명·손해보험 업권별 매물에 대한 인수자 관심도가 온도차를 보이고 있다. 과거 고금리 확정형 상품 판매 부담과 저금리가 지속되면서 생보사는 냉대 받고 있는 가운데, 손보사는 부담이 적기 때문이다.

4일 보험업계에 따르면 하나금융그룹은 최근 더케이손해보험에 대한 실사를 마치고 최대주주인 교직원공제회와 본입찰 조율에 들어갔다.

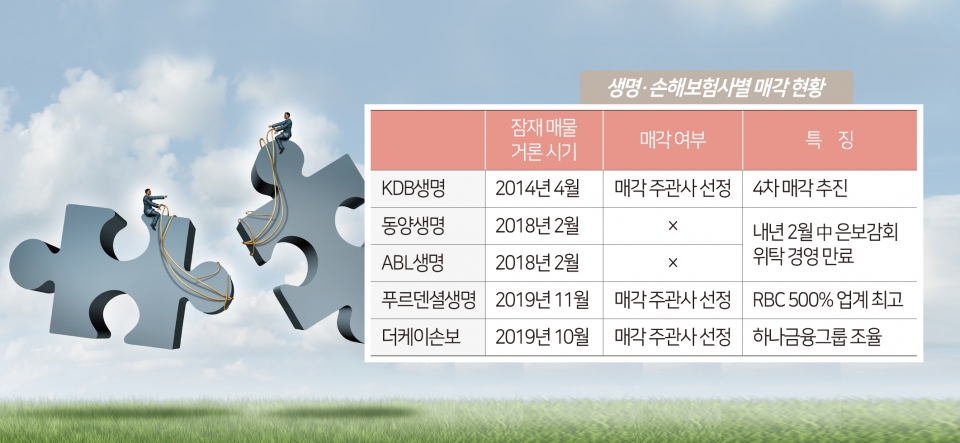

더케이손보는 지난 10월 매물로 등장한 손보사다. 매물로 나온 지 불과 2달도 안돼서 금융지주의 러브콜을 받고 매각 절차를 밟고 있는 셈이다.

더케이손보의 매각 주관사는 삼정KPMG가 맡았고, 하나금융그룹이 본입찰에서 인수 의지를 보이고 있다. 교직원공제회와 하나금융그룹이 상호간 인수금액만 조율하면 더케이손보는 원만하게 매각될 것으로 보인다.

그러나 생보사 매물은 입장이 다르다. 푸르덴셜생명을 제외하면 기존 3개 물건인 동양생명, ABL생명, KDB생명은 인수 희망자의 러브콜이 없는 것은 물론 점차 매각 순위에서도 밀리고 있다.

대형사와 비교해도 튼튼한 재무구조를 가진 푸르덴셜생명이 매물로 나오면서 상대적 매각 가치까지 떨어지고 있는 것이다.

동양생명과 ABL생명은 현재 변액, 종신보험 등 미래 수익성이 좋은 상품 포트폴리오로 재편하면서 견실한 보험사로 자리 잡았지만 2015년, 2016년 중국 안방보험에 인수된 직후 판매한 저축성보험이 매각의 걸림돌이 될 수 있다. 동양생명은 2016년 2조2000억원 2017년 1조900억원, ABL생명은 2017년 9100억원 이상의 저축성보험을 판매했다.

안방보험이 수 조 원대 증자 계획을 밝히면서 저축성보험 판매로 자산을 늘렸지만 우샤오후이 회장이 구속, 오너리스크가 발생하면서 유상증자는 무산됐다. 저축성보험을 부채로 인식하는 IFRS(국제회계기준)17이 2022년 도입되면 안방보험 인수 직후 판매한 저축성보험은 동양생명과 ABL생명에 부메랑으로 작용할 것으로 예측된다.

올해 4번째 매각을 시도하는 KDB생명의 상황도 녹록치 않다. 그간 발행한 신종자본증권 및 후순위채의 상환 이자 부담이 갈수록 커지고 있다. KDB생명도 과거 판매한 고금리 확정형 상품이 대거 잔여하면서 매각이 어려운 상황이다.

특히 저금리 기조의 장기화 뿐 아니라 금리가 더 낮아지고 있다는 점은 생명·손해보험사의 매각 온도차를 발생시키는 가장 큰 원인이다.

금리가 떨어지면 자산운용 수익률이 낮아진다. 수 조원의 돈을 굴려도 추가 이익이 발생하지 않는다는 뜻이다. 이는 2000년대 초반 7~9%대 고금리 상품을 판매한 생보사에 역마진 리스크로 작용한다. 현재 금리로 3%대의 자산운용 수익률을 내지만 오히려 4~6%의 손실이 더 발생한다는 의미다.

보험업계 관계자는 “매물로 나온 생보사 중 종신보험 위주로 상품을 판매한 푸르덴셜생명을 제외하면 전부 고금리 확정형 상품에 대한 역마진 리스크를 안고 있다”며 “금융지주나 사모펀드도 이 같은 위험을 안고 있는 보험사를 인수하는 것을 결정하기가 쉽지 않을 것”이라고 말했다.

이어 “손보사들은 저축성보험 판매 리스크가 거의 없고, 종합손보사의 경우 판매 상품이 다양해 사업 구조를 개편하면 수익을 낼 수 있기 때문에 빠르게 러브콜을 받은 것”이라고 덧붙였다.