<대한데일리=염희선 기자> 지난해 은행권 개인형퇴직연금(IRP) 원리금비보장 상품 수익률이 곤두박질쳤다. 주식시장 변동성이 커지면서 과거의 높은 수익률을 이어가지 못하고 손해를 봤다.

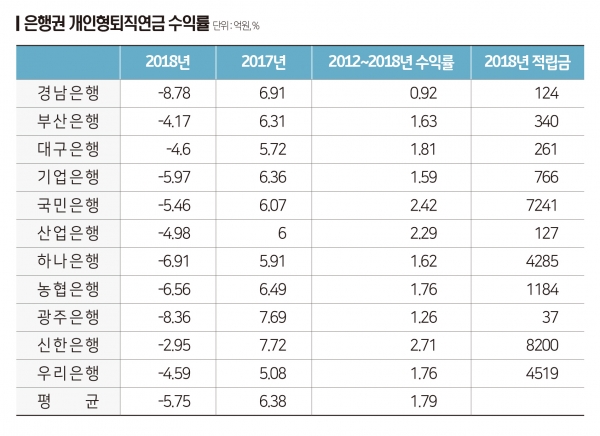

은행연합회에 따르면 지난 2018년 기준 11개 시중은행 IRP 원리금비보장 상품의 평균 손실률은 5.75%로 2017년보다 12.13%포인트 증가했다.

2018년 기준 가장 높은 손실률을 기록한 것은 경남은행이다. 경남은행은 124억원이라는 낮은 적립금에도 8.78% 손실을 기록하며 체면을 구겼다. 광주은행도 37억원이라는 소액을 운용했지만 손실률은 8.36%에 달했다.

다른 지방은행인 부산은행과 대구은행은 각각 4%대 손실을 기록하며 경남은행보다는 나은 운용능력을 보였다. 그러나 예금보다 낮은 수익률은 개선이 필요하다는 지적이다.

IRP 적립금 상위은행의 처지도 비슷하다.

7241억원의 적립금을 보유한 국민은행의 지난 2018년 손실률은 5.46%였다. 4285억원을 운용하는 하나은행의 손실률은 6.91%다. 4519억원 적립금 규모를 갖춘 우리은행도 4.59%의 손실을 기록했다.

그나마 선방한 것은 신한은행이다. 신한은행은 8200억원의 은행권 최대 IRP 규모에도 2.95%라는 비교적 낮은 손실률을 보였다. 하지만 낮은 수익률이라는 비판을 피해 갈 수는 없었다.

은행 IRP 수익률이 계속해서 저조했던 것은 아니다. 지난 2017년 기준 11개 은행의 IRP 원리금비보장 상품 수익률은 6.38%다. 어지간한 특판 수익률보다 나은 수준이다.

은행별로 보면 더 두각을 나타내는 곳들이 있다. 신한은행은 7.72%로 은행권 최대 수익률을 기록했다. 저금리 기조 속에서 7%를 넘는 수익률을 기록하는 은행권 자체 상품은 없다고 봐도 무방하다.

광주은행도 7.69%로 7%대 수익률에 이름을 올렸고, 경남은행(6.91%), 농협은행(6.49%), 기업은행(6.36%), 부산은행(6.31%), 국민은행(6.07%)대의 높은 수익률을 기록했다. 지난 2017년 5% 이하 수익률을 기록한 은행은 한 곳도 없다.

1년 사이 IRP 원리금비보장 상품의 수익률 하락은 주식시장의 흐름과 직결돼 있다. 예적금, 채권을 주로 편입하는 원리금보장 상품과 달리, 원리금비보장 상품은 국내 주식시장에 주로 의존하고 있다.

지난 2017년 코스피 및 코스닥의 호황으로 높은 수익률을 기록했지만 지난 2018년 한 해 동안에는 코스피 지수가 17.3% 빠지면서 대응할만한 전략을 이어가지 못했다는 분석이다.

업계 한 관계자는 “IRP 수익률 부진은 가입자가 적극 자산을 관리하지 않은 탓도 있지만, 은행의 수익률 관리 노력이 부족한 것도 있다”며 “수익률 제고를 위해 적극 가입자에게 자산 운용 현황과 노하우를 고지할 필요가 있다”고 말했다.

다른 한 관계자는 “파도치는 증권시장에 따라 수익률이 오르락 내리락 할 경우 가입자들의 불안이 지속되고, IRP 상품에 대한 불신으로 이어질 수 있다”며 “IRP 펀드운용 사업자들과 은행의 적극적인 관리가 필요하다”고 밝혔다.