<대한데일리=이봄 기자> 올 3월 말 기준 가구의 평균자산이 4억3000만원을 넘어섰다. 가구주는 여유자금이 발생하면 대부분 예금에 넣어두거나 금융자산에 투자했으며, 전년 대비 부동산 투자는 소폭 줄었다.

통계청, 금융감독원, 한국은행은 이 같은 내용을 담은 ‘2019년 가계금융복지조사 결과’를 발표했다. 이번 조사는 전국 2만 표본가구를 대상으로 진행됐다.

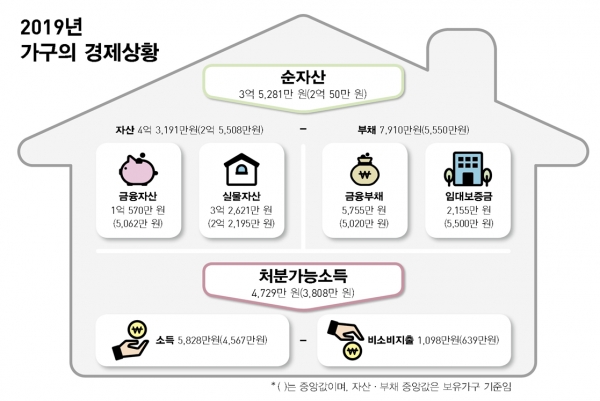

지난 3월 말 기준 가구당 평균 자산은 4억3191만원으로 전년보다 2.7% 늘었다. 가구당 부채도 7910만원으로 같은 기간 3.2% 증가했다. 가구당 자산에서 부채를 뺀 순자산은 3억5281만원으로 전년 대비 2.7% 늘었다.

지난해 가구의 평균소득과 처분가능 소득 역시 각각 5828만원, 4729만원 기록해 전년 동기보다 2.1%, 1.2% 증가했다.

금융자산 보유가구 비율은 99.9%로 전년과 비슷한 수준을 나타냈지만, 실물자산은 85.9%를 기록해 같은 기간 0.5%포인트 하락했다.

소득 5분위별 자산의 변화를 살펴보면, 전년에 비해 소득 4분위(소득 상위 40%)에서 4.8% 증가한 반면, 소득 1분위(소득 하위 20%)는 2.8% 줄었다. 5분위 가구의 평균 자산은 9억4663만원으로 1분위 가구 평균 자산(1억3146만원)의 7.2배로 나타났다.

가구주 연령대별로는 30세 미만과 30대, 40대의 보유자산이 전체 평균보다 높게 증가했다. 구체적으로는 30세 미만이 전년 대비 11.1%, 30대에서 3.6%, 40대에서 4.9%, 50대에서 1.9% 증가했다. 특히 50대 가구가 4억9345만원으로 가장 많은 자산을 보유했으며, 전체 자산 중 실물자산 비중은 연령대가 올라갈수록 늘었다.

종사상지위별로는 자영업자의 보유자산이 5억4869만원으로 같은 기간 2.9% 증가했다. 금융자산은 상용근로자가 가장 많지만, 실물자산은 자영업자가 가장 많이 보유했다.

가구주의 자산운용 방법으로는 ‘저축과 금융자산 투자’가 46.8%, ‘부동산 구입’이 24.5%, ‘부채 상환’은 22.7%의 순으로 선호를 나타냈다. 전년 대비 부동산 구입은 1%포인트 줄어든 반면, 저축과 금융자산 투자는 1%포인트 늘었다.

금융자산 투자 시 선호하는 운용 방법은 ‘예금’이 91.5%로 가장 많았고, ‘주식’ 4.4%, ‘개인연금’ 2.5% 순이다. 전년에 비해 개인연금은 0.7%포인트 늘었으며 주식과 예금은 각각 0.3%포인트, 0.4%포인트 줄었다.

금융자산 투자 시 우선 고려 사항은 ‘안전성’ 71.4%, ‘수익성’ 14.5%, ‘접근성(이용의 편리성)’ 7.1%, ‘현금화 가능성’ 6.8% 순의 모습을 보였다.

소득이 증가하거나 여유자금이 생길 경우 부동산에 투자할 의사가 있는 가구주는 전년보다 1.2%포인트 하락한 52.3%로 집계됐다.

부동산 투자 의사가 있는 가구주의 주된 투자 목적은 ‘내 집 마련’이 33.2%로 가장 많으며, ‘노후 대책’ 20.1%, ‘임대 수입’ 17.5% 순이다. 부동산 투자 시 가장 선호하는 운용 방법은 ‘아파트’ 51.7%, ‘비주거용 건물(상가, 오피스텔 등)’ 21.5%, ‘토지(논밭, 임야 등)’ 11.2%, ‘단독주택(다가구주택 포함)’ 10.8%로 조사됐다.