2019년도 어느덧 12월 달력 한장만을 남겨 놓고 있다. 한 해를 정리하면서 꼭 챙겨야 할 연말정산 시기가 다가온다. 연말정산을 해야 하는 시기는 내년 1월 이후지만, 공제를 많이 받기 위해서는 올해 말까지 준비해야 할 것이 제법 많다. 조금만 신경쓰면 받을 수 있는 공제항목을 놓치는 경우도 종종 있다. 연말정산과 관련해 주의해야 할 중요한 공제 항목을 살펴보자.

신용카드 사용금액 소득공제

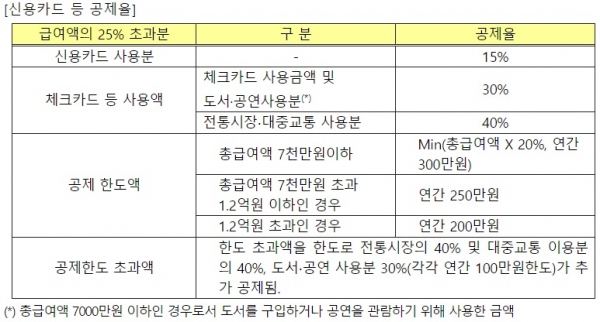

직장인은 신용카드 및 체크카드, 현금영수증, 전통시장, 대중교통 이용분(이하 체크카드 등)의 연간 사용 합계액이 2019년도 총급여액의 25%를 초과하는 경우 신용카드 소득 공제가 가능하다.

위의 신용카드 소득공제는 본인 명의로 발급된 신용카드만 공제된다. 단, 생계를 같이하는 배우자와 직계존비속의 연간 소득금액이 100만원 이하(총급여액 500만원 이하)라면 가족명의로 발급된 신용카드 사용금액도 공제된다. 또한, 신용카드 공제율 보다 체크카드 공제율이 높으므로, 체크카드를 이용하는 것이 유용하다.

다만, 신용카드 등 사용금액에 대한 소득공제 한도가 있으므로, 체크카드를 1000만원까지 쓰고, 사용액의 30%에 해당하는 소득공제를 최대한 받은 후 혜택이 많은 신용카드를 쓰는 것도 생각해볼 만하다. 올해 발표한 세법 개정안에 따르면 제로페이 사용 금액에 대해 40% 소득공제가 될 예정이니 제로페이를 사용하는 것도 좋다. 또한 현금 영수증도 공제율이 높으므로, 상점에서 현금을 지출한 경우 현금영수증을 꼭 신청하자.

보장성 보험료 세액공제

근로자가 기본공제 대상자를 피보험자로 하는 보장성 보험료를 지급하는 경우 연간 100만원을 한도로 13.2%(장애인 전용 보험료의 경우 16.5%) 세액공제된다. 국민 대다수가 가입하고 있는 실비보험은 보장성 보험에 해당되는 경우가 대부분이므로, 실비보험에 가입하고 있는 경우 연말 정산시 꼭 반영하자.

교육비 세액공제

근로자와 기본공제 대상자(나이제한 없음)의 교육비에 대하여 16.5% 세액공제된다. 다만,근로자 본인과 기본공제대상자의 세액공제 대상 교육비 요건이 다르니 주의해야 한다. 근로자 본인의 대학원, 대학 등록금은 전액 교육비세액공제 대상에 해당한다. 기본공제대상자는 대학생(대학원 제외)의 경우 1명당 교육비지출액 연 900만원, 초등학교 취학 전 아동, 초∙중∙고등학생의 경우 1명당 교육비지출액 연 300만원 한도로 인정된다. 국외 교육비도 세액공제 대상에 해당되며, 수업료 납입영수증과 재학증명서 등을 제출해야 한다. 또, 초등학교 취학전 아동은 어린이집 보육비용, 학원·체육 시설 교육비, 급식비, 방과 후 과정 수업료가 포함된다.

이처럼 연말정산 시 놓치지 말아야 할 다양한 공제항목이 있으니, ‘13월의 월급’을 받을 수 있도록 남은 기간 동안 잘 준비하도록 하자.