<대한데일리=이봄 기자> 시중은행, 핀테크 기업을 중심으로 시행 중인 ‘오픈뱅킹’ 서비스가 조만간 저축은행을 비롯한 2금융권으로 확대될 전망이다.

금융위원회는 지난 6일 ‘오픈뱅킹 지속성 및 확장서 확보를 위한 고도화 방안 연구’ 용역에 착수했다. 이번 연구 용역은 지난해 12월 18일 전면 시행된 오픈뱅킹과 관련한 시장·금융소비자의 반응과 영향을 파악하고 종합적인 평가를 도출하기 위해 마련됐다.

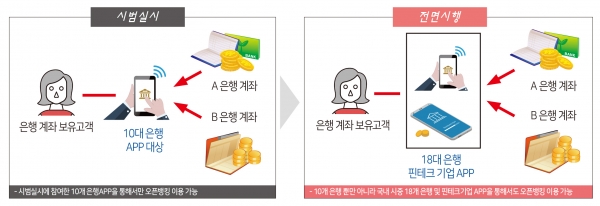

오픈뱅킹은 핀테크 기업 및 은행들이 표준 방식(API)으로 모든 은행의 자금이체·조회 기능을 자체 제공할 수 있는 시스템을 말한다. 출금이체·입금이체·잔액·거래내역·계좌실명·송금인정보 등 핵심 금융서비스를 표준화해 오픈 API(응용프로그래밍인터페이스) 형태로 제공한다. 오픈뱅킹은 지난해 10월 30일 10개 은행의 시범 운영을 시작으로 현재 16개 은행, 31개 핀테크 기업 등 47개 기관이 시행 중이다.

금융위는 이번 연구를 통해 오픈뱅킹의 인식도, 만족도, 소비자혜택, 불편사항, 은행 간 경쟁 및 은행 유동성에 미치는 영향, 여타 금융권에 미치는 영향을 들여다볼 방침이다. 시중은행 및 지방은행별 은행 수지, 경영성과 등 은행권 경영에 미치는 영향 분석을 진행하며, 오픈뱅킹 개선방안도 도출한다.

특히 금융위는 이번 연구를 통해 저축은행, 상호금융 등 제 2금융권까지 오픈뱅킹 서비스를 확대하는 방향을 검토한다.

현재 오픈뱅킹 서비스에 참여한 금융기관은 은행과 핀테크 기업뿐이다. 우체국, 저축은행, 상호금융과 같은 다른 금융기관은 오픈뱅킹 서비스 참여에 제외되면서, 오픈뱅킹은 반쪽짜리에 불과하다는 지적이 잇따랐다.

금융위는 이러한 문제를 개선하기 위해 제 2금융권이 오픈뱅킹 참여를 위해 갖춰야 할 주요 요소를 분석하고, 참여 적정성을 검토할 계획이다. 잔액조회, 거래내역조회, 입‧출금 이체, 송금인정보조회, 계좌실명조회 6개로 한정된 오픈뱅킹 API 확대도 검토 과제다.

2금융권은 오픈뱅킹 서비스 확대 시행으로 상품 경쟁력이 높아질 것으로 기대하고 있다. 저축은행업계의 경우 대형사와 지주계열을 제외한 66개 저축은행이 저축은행중앙회 통합 앱을 통해서만 상품 조회가 가능했던 만큼, 오픈뱅킹 참여 시 고객 접근성이 높아질 것이라는 판단에서다.

저축은행 관계자는 “2금융권의 오픈뱅킹 참여가 완료되면 저축은행 간 모바일 플랫폼 경쟁 없이 상품, 서비스 질 경쟁이 촉발된다는 점에서 긍정적”이라고 말했다.

다만 저축은행중앙회 전산망을 사용하지 않는 일부 대형사들은 오픈뱅킹 확대 시행에 부정적인 입장이다. 오픈뱅킹 시행으로 저축은행 자체 모바일 앱을 이용하던 고객이 편의성이 높은 시중은행 모바일 앱으로 갈아탈 가능성이 크기 때문이다.

저축은행업계 관계자는 “최근 몇 년간 자체 개발한 앱을 활성화하는 작업을 지속해 왔다”며 “뒤늦게 오픈뱅킹 서비스에 참여하게 되면 모바일앱 이용률이 적은 저축은행이 경쟁에서 뒤쳐질 것”이라고 말했다.