<대한데일리=이봄 기자> 공모펀드 침체를 막기 위해 자산운용사의 펀드 직접판매(직판)와 핀테크 기업의 신규 진입을 활성화해야 한다는 제언이 나왔다.

자본시장연구원이 지난 21일 발표한 ‘공모펀드 시장 침체의 원인과 대응 과제’에 따르면 공모펀드 순자사는 2009년 말 210조원에서 지난해 말 242조원으로 10년간 15% 성장하는 데 그쳤다. 같은 기간 110조원에서 419조원으로 3배 이상 급증한 사모펀드 성장세와도 비교된다.

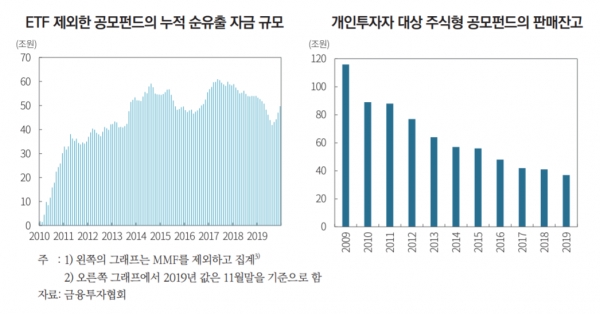

상장지수펀드(ETF)를 제외하면 공모펀드는 오히려 역성장 했다.

ETF를 제외한 공모펀드 순자산 규모는 2009년 말 207조원에서 지난해 말 191조원으로 감소했다. 같은 기간 순유출된 자금규모는 57조원에 달한다. 특히 주식형펀드에 대한 개인 판매잔고는 2009년말 107조원에서 2019년 11월말 29조원으로 73%나 감소한 것으로 나타났다.

공모펀드 침체는 은행·증권사와 같은 펀드 판매사를 거쳐 투자자에게 판매되는 일반공모펀드의 저조한 수익률에서 비롯됐다. 일반공모펀드는 대부분 주식 편입 비중이 높은 반면 대체투자 비중은 낮다. 지난 10년 동안 국내 주식시장이 정체돼 있었다는 점을 고려하면, 일반공모펀드 역시 수익률 저조가 불가피하다.

자본시장연구원 권민경 연구원은 “지난 10년 동안 국내 주식시장은 ‘박스피’라는 별명이 붙을 정도로 정체돼 있다”며 “또한 일반공모펀드는 대부분 액티브 방식으로 운용되기 때문에 펀드매니저의 운용역량 문제도 있다”고 말했다.

공모펀드 판매시장의 경직성도 원인으로 꼽힌다.

일반공모펀드는 주로 은행, 증권사를 판매되며, 판매사는 판매 대가로 보수를 취한다. 판매보수의 수준은 해당 펀드의 집합투자규약이 정하는 바에 따라 일률적으로 정해진다. 이에 따라 모든 판매회사는 동일 펀드ㆍ동일 클래스에 대해 동일한 판매보수를 수취해야 한다. 판매사 간 가격경쟁이 일어날 수 없는 구조인 셈이다.

권민경 연구원은 “이미 폭넓은 고객기반을 확보한 대형 금융기관은 판매시장에서 손쉽게 우월한 지위를 확보하는 반면, 중소형 판매회사나 신규 플레이어들은 이들에게서 고객을 끌어오기가 쉽지 않다”고 설명했다.

권 연구원은 공모펀드 활성화를 위해 자산운용업계 스스로 수익률을 높이려는 노력을 기울여야 한다고 조언했다. 구체적인 방안으로는 별도의 자문이나 권유 없이 단순판매 서비스만 영위하는 신규 사업자의 진입을 유도하거나 또는 저비용으로 자동화된 자문을 제공하는 판매채널 활성화를 제시했다. 자산운용사의 직판 확대와 핀테크 기업의 신규 진입 장려도 고려 대상이다.

권 연구원은 “중소형 금융기관 또는 신규 플레이어가 펀드 판매시장에서 대형 금융기관과 대등하게 경쟁을 벌일 수 있는 환경을 구축할 필요가 있다”며 “장기적으로는 판매보수를 펀드‧클래스별로 획일화하지 않고 시장에서 판매회사가 자율 조정할 수 있도록 해 판매사 간 가격 경쟁을 유도하는 것을 고려해볼 필요가 있다”고 말했다.