<대한데일리=이봄 기자> 파생결합증권(DLF)와 같은 구조화상품 가입 과정에서 금융사 판매직원의 권유로 본인의 투자성향과 맞지 않은 상품에 가입하는 투자자가 많은 것으로 나타났다. 판매과정에서 투자성향에 따른 권유가 제대로 이뤄지지 않았을 가능성과 최근 DLF 불완전판매 사태에서 지적됐던 적합성, 적정성 원칙 의무가 지켜지지 않았을 가능성이 높다.

한국금융투자자보호재단은 30일 이 같은 내용을 담은 ‘2019년 파생결합증권(DLF) 등 구조화상품 투자현황’ 조사 결과를 발표했다. 이번 조사는 지난해 발생한 DLF 불완전판매 사태를 계기로 우리나라 투자자들의 구조화 상품 투자 현황과 가입·판매과정에서의 문제점을 파악하기 위해 진행됐다. 조사대상은 서울, 수도권 신도시, 6대 광역시에 거주하는 만 25세~64세 성인 남녀 2530명이다.

조사 결과 구조화 상품은 40대 이상 투자자들의 평균 투자금액이 가장 많고, 원금이 보장되는 상품보다 위험성이 높은 상품에 더 많이 투자하는 것으로 나타났다. 응답자 2530명 중 구조화상품에 투자하고 있는 사람은 158명(6.25%)으로 예·적금(91.4%), 펀드(26.2%), 직접투자(38.6%) 등에 비해서 상대적으로 보유하고 있는 비율이 낮았다. 투자자보호재단은 설문조사 시점이 DLF 불완전판매 사태 발생 이후라는 점을 감안하면 기존 투자자들이 불안감을 느끼고 투자를 그만둬 비율이 감소했을 가능성이 높은 것으로 보고 있다.

또한 한명의 투자자가 여러 가지 구조화상품을 투자하는 경우도 많았으며, 가장 많이 투자한 상품은 주가연계증권(ELS)였다.

평균 투자금액은 4442만원이며, 연령대가 높고 투자성향이 공격적일수록 평균 투자금액이 많았다. 연령대별로는 40대, 50대의 투자비율이 비교적 높게 나타났으며 60대 투자비율은 현저히 낮은 수준을 기록했다. 연령대에 관계없이 구조화상품 투자자들은 원금보장 상품(ELD, ELB, DLB)보다 위험성이 높은 상품(ELS, ELF, DLS, DLF)에 더 많이 투자하는 것으로 조사됐다. 연령이 높아질수록 구조화상품 평균 투자금액이 많고 원금보장 상품보다 위험성이 높은 상품에 더 많이 투자하고 있는 점은 노후자금 준비에 차질이 있을 수도 있음을 암시한다.

수익을 거뒀다는 투자자 비율은 54.4%로 손해를 보았다는 비율 (15.8%)에 비해 높았다. 반면 평균 수익률은 13.17%로 평균 손실률인 15.04% 대비 낮았다.

가장 높은 수익률 구간은 0~5%인데 반해 가장 높은 손실률 구간은 6 ~ 10%로 집계됐다. 11 ~ 50% 사이의 손실비율도 44%로 같은 구간의 수익비율(24.5%) 대비 약 두 배가량 높았다.

투자자보호재단 관계자는 “구조화상품의 약정수익률에 비해 손실 발생 시 발생 가능한 손실률이 비대칭적으로 높은 문제를 상품설계 과정에서부터 개선해야 할 필요가 있다”고 말했다.

상품 가입 과정에서도 문제점은 발견됐다.

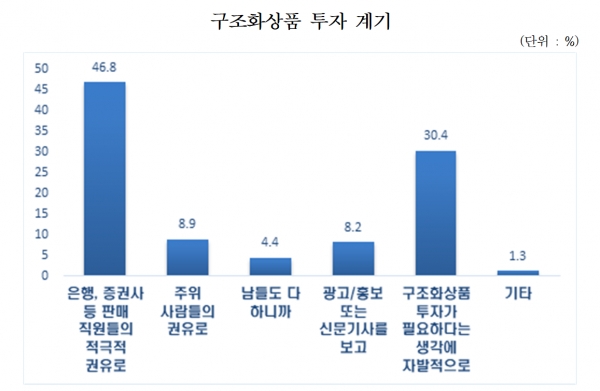

투자자의 약 절반가량(46.8%)이 ‘은행, 증권사 등 판매 직원의 적극적 권유로’ 구조화상품에 투자했다고 답했으며 ‘자발적으로 투자’했다는 비율은 30.4%에 그쳤다.

연령대가 높을수록 직접 방문해서 상품 가입하는 비율과 판매직원의 권유로 상품에 가입하는 비율이 모두 높아지는 모습도 나타냈다. 판매직원의 권유로 상품에 가입하는 비율이 높은 것을 볼 때 구조화상품 투자에 판매직원들의 영향력이 크게 작용했다는 사실을 알 수 있다.

투자성향진단을 받은 투자자 중 약 3분의 1이 자신의 투자성향 결과와 관계없이 상품을 권유받거나(19.1%) 권유하려는 상품에 맞도록 투자성향 결과가 바뀌었다(14.6%)고 응답했다. 그 결과 구조화상품 투자자들이 자신들의 주관적 투자성향보다 더 위험한 상품에 투자하고 있었다.

세부적인 투자비율을 살펴보면 위험한 상품에 투자할 수 없는 안정형, 안정추구형 투자자들도 위험한 상품에 일부 투자하고 있는 것으로 나타났다. 이에 따라 투자자들이 생각하는 자신의 투자성향과 판매과정에서 이뤄지는 투자성향 조사결과 간 괴리가 있을 가능성과, 판매과정에서 투자성향에 따른 권유가 제대로 이뤄지지 않았을 가능성 혹은 최근 DLF 불완전판매 사태에서 지적됐던 적합성, 적정성 원칙 의무가 지켜지지 않았을 가능성이 높다.

투자자보호재단은 이번 설문조사 결과를 통해 많은 투자자들이 자신들의 주관적 투자성향보다 더 위험한 구조화상품에 가입하고 판매직원의 권유에 따라 가입하는 등 구조화상품 판매과정에 문제가 있었다고 분석하고 있다. 투자자들이 자신의 투자성향 결과와 관계없이 상품을 권유받거나 권유하려는 상품에 맞도록 투자성향 결과가 바뀌었다고 답한 것을 볼 때 판매직원들이 판매실적 등을 위해 불완전판매를 했을 가능성이 크다.

투자자보호재단 관계자는 “이번 DLF 불완전판매 사태 개선방안으로 제시된 투자자성향 분류 실효성 제고 방안이나 은행의 고위험상품 판매금지 등의 대책은 적절한 것으로 보여진다”며 “향후 현장에서 이러한 정책이 제대로 시행되고 있는지의 여부에 대해서는 철저한 감독이 필요하다”고 말했다.