<대한데일리=임성민 기자> 올해 오팔(OPAL)세대가 주목받고 있다. 안정적이고 활기찬 노후를 위해서는 ‘OPAL’을 필두로 한 노후자산관리전략이 필요하다는 조언이 나왔다.

NH투자증권 100세시대연구소 김은혜 책임연구원은 최근 ‘50대를 위한 OPAL 노후자산관리전략’ 보고서를 통해 50대 이후의 삶을 활동적으로 만들어주는 방법을 소개했다.

오팔세대란 활기찬 인생을 살아가는 노년층(Old People with Active Life)의 약자로, 베이비부머를 중심으로 하는 5060 액티브 시니어를 의미한다.

오팔세대는 탄탄한 경제력과 안정적인 삶을 기반으로 은퇴 후에도 새로운 일에 도전하고 여가생활을 즐기며, 사회활동에도 적극적으로 참여한다는 특징이 있다.

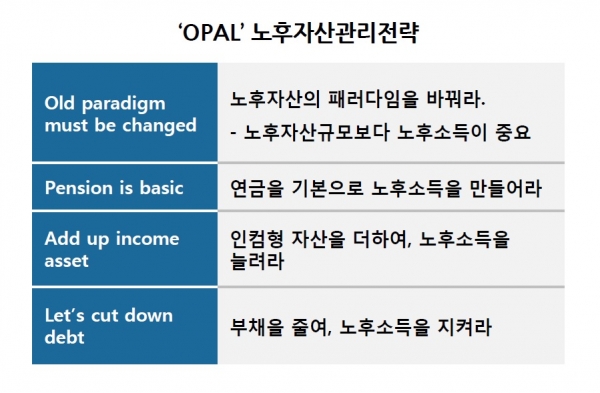

김 연구원은 이 같은 활동적인 노후를 위한 ‘OPAL’ 노후자산관리전략을 ▲Old paradigm must be changed ▲Pension is basic ▲Add up in come asset ▲Let’s cut down bebt 등으로 구분했다.

우선 ‘Old paradigm must by changed’는 노후자산의 패러다임을 바꾸라는 의미를 담고 있다.

기대수명이 늘면서 은퇴시기까지 목표 자금을 모으는 게 아닌 은퇴 후 어느정도의 현금흐름을 창출할 수 있는지가 중요해지고 있다. 고령화·저금리 시대 노후자산을 ‘자산규모’가 아닌 ‘소득목표’로 만들어야 한다는 뜻이다.

현재 저성장·저금리 투자환경이 고착화되면서 안전자산만으로 자산증대는 더 이상 기대하기 어려워졌다. 연금 등 노후자산이 너무 안전자산에 치우쳐 있다면 투자자산 비중을 높여 기대수익을 높이는 방안을 제고 할 필요도 있다.

‘Pension is basic’은 연금이 기본이다 라는 뜻이다. 가장 좋은 노후준비 방법은 연금으로 노후소득을 만든 것인데, 계획한 노후생활비를 연금으로 충당할 수 있다면 은퇴 기간 동안 안정적인 생활을 유지할 수 있다.

다만 연금 비중이 작다면 국민연금부터 챙기면 된다. 은퇴를 앞두거나 은퇴한 50대라면 반환일시금 반납, 보험료 추후납부, 임의계속가입, 연기연금제도를 활용해 국민연금 수령액을 늘릴 수 있다.

만약 은퇴 전 소득 측면에서 여유가 있다면 연금계좌 납입금액을 최대한 늘리는 것도 하나의 방법이다. 특히 50대 이상은 2020년부터 3년 동안 연금저축 세액공제한도가 200만원이 추가 적용되기 때문에 연금저축을 적극 활용하는 게 유리하다.

“Add up income asset’은 인컴형 자산을 더하라는 뜻이다. 인컴형 자산이란 이자나 배당, 부동산 임대료 등 정기적인 수득이나 수입, 즉 현금흐름이 창출되는 자산을 말한다. 각종 채권과 고배당주, 리츠(부동산투자신탁) 등이 해당된다.

인컴형 자산은 은행금리보다 더 높은 연 3~5% 수익률을 추구하는 중위험·중수익 금융상품이다. 가격변동에 따른 손실위험이 있지만, 다양한 인컴형 자산을 조합하면 은퇴 후에도 일정수준 현금흐름을 월급처럼 만들어 낼 수 있다.

‘Let’s cut down debt’는 부채를 줄이라는 뜻이다.

부채는 적으면 적을수록 좋은 자산관리 대상이 된다. 부채로 인한 대출이자는 매월 고정비용으로 은퇴 후 현금흐름을 악화시키는 요인이기 때문이다.

특히 직업이 없는 은퇴자는 신용도가 낮아져 인상된 금리를 적용받거나 대출 한도가 줄어들 수도 있다.

김 연구원은 ”은퇴 전 본인의 자산과 부채 규모, 대출 금리, 상환기간 등을 점검하고 은퇴 전까지 부채를 어떻게 갚아 나갈지 구체적으로 계획하고 실행하는 것이 중요하다“며 대출금리보다 높은 수익의 투자처가 있다면 일정 부분 대출을 활용하는 것도 좋지만, 대출이지가 노후생활에 부담이 된다면 투자보다 부채를 줄이는 게 우선이 돼야 한다”고 조언했다.