<대한데일리=임성민 기자> 은퇴 후 써야 하는 필요노후자산에 비해 준비자산이 턱없이 부족한 것으로 나타났다. 은퇴를 앞둔 50대는 특히 안정적 노후생활을 위해 현금흐름을 파악해야 한다는 조언이 나왔다.

NH투자증권 100세시대연구소 김진웅 부소장은 최근 ‘대한민국 평균 가장 50대, 노후는 안녕하십니까’ 보고서를 통해 “노후생활기간 30년을 가정해 단순 계산해도 적정생활비(291만원) 기준으로 약 10억5000만원이 필요하다”며 “최소생활비(월 200만원)만 적용해도 7억원이 필요하다. 4억원을 겨우 넘는 50대 가구 순자산으로는 감당하기 어렵다”고 말했다.

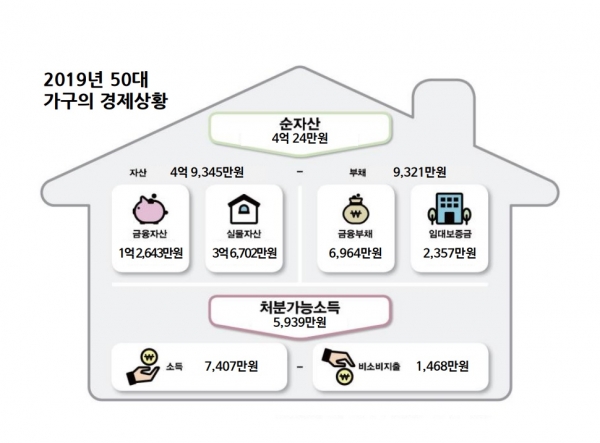

현재 우리나라 가구주 연령대별로 보면 50대 가구가 평균 4억9345만원으로 가장 많은 자산을 보유하고 있다. 다만 실물자산이 3억6702만원(74.4%)으로 너무 높은 비중을 차지하고 있고, 금융자산은 1억2643만원으로 25.6%에 불과하다.

50대 가구의 부채는 9321만원으로 40대 가구(1억689만원) 다음으로 높다. 총자산에서 부채를 차감한 순자산(4억24만원)은 4억원을 겨우 넘는 수준이다. 이 중 금융부채는 평균 6964만원이다. 은퇴를 앞둔 50대가 금융자산에서 금융부채를 제외한 금액(5679만원)을 모두 부채상환에 쓴다면 3322만원밖에 남지 않는 다는 계산이 나온다.

소득 순위도 밀렸다. 2017년까지 소득 1순위였던 50대(7407만원)는 2018년 들어 40대(7425만원)보다 뒤쳐졌다.

김 부소장은 “직장에서 은퇴를 하면서 경제생활을 바로 중단하기는 어려우니 사업을 통해 소득을 창출하는 50대가 적지 않았을 것”이라며 “인구 비중이 높은 베이비부머 세대가 은퇴자로 몰리면 자영업 경쟁이 심화될 수밖에 없다. 자영업보다는 적은 소득이라도 다른 직장을 찾아 근로소득으로 경제활동을 이어가는 50대가 많아졌기 때문으로 추정된다”고 설명했다.

이처럼 불안정한 상황에 노후를 보장해주는 수단은 ‘연금’을 꼽을 수 있다.

최근 (2019년 9월) 국민연금 수급자 평균수령액은 월 52만원이다. 30년 수령기준으로 보면 1억8700만원에 달하는 금액이다. 가입기간 20년 이상은 월 평균 93만원을 받는데, 이는 3억3500만원의 부담을 덜어준다.

퇴직연금도 적립금이 2018년 기준으로 190조원에 다다르며 노후보장제도의 일환으로 자리잡아가고 있다. 하지만 급전·주거마련 등의 이유로 사용되면서 연금 활용면에서 가치가 떨어지고 있는 실정이다.

김 부소장은 “근로자 평균적립금(3093만원)과 50대 가구의 평균 근로소득(월 435만원, 5년 추가근무)으로 퇴직연금 예상적립금은 5300만원에 불과하다”며 “중간정산 바지 않고, 사용하지 않는다면 25년 근로 기준으로 1억원 이상의 퇴직연금을 쌓을 수 있어 노후자산으로 최대한 지켜야 한다”고 당부했다.

이어 “연금저축도 노후에 활용할 수 있는 개인연금이지만 아직 노후준비제도로써는 미흡하다”며 “국민연금을 제외하면 퇴직연금이나 개인연금만으로는 노후준비가 정말 안 되어 있는 것이 50대가 직면한 현실”이라고 말했다.

그는 “은퇴를 앞둔 50대라면 노후생활을 위한 현금흐름이 어떻게 예상되는 지 확인해봐야 한다”며 “노후를 준비하는 과정에 여러 가지 요소를 챙겨야 하겠지만 특히 재무적 부분을 반드시 체크해야 한다”고 조언했다.