<대한데일리=이봄 기자> 최근 발생한 개방형 사모펀드 환매 중단 사태를 계기로 사모펀드에 내재된 리스크를 검토하고 현행 규제체계를 개선해야 한다는 주장이 나왔다.

자본시장연구원 김종민 연구원은 ‘국내 사모펀드의 리스크 점검 필요성 및 대응방향’ 보고서를 통해 “최근 일어난 일련의 개방형 사모펀드 환매중단 사례를 운영리스크 및 유동성리스크와 같은 사모펀드 리스크 발현 과정을 집약적으로 보여주고 있다”고 지적했다.

자본연에 따르면 국내 사모펀드 설정규모는 2008년 기준 127조원으로 공모펀드 설정액 절반에 그쳤다. 그러나 지난해에는 412조원을 기록해 237조원 수준인 공모펀드를 크게 앞질렀다.

2011년 말 설정금액 기준 1500억원으로 시작한 헤지펀드 역시 지난해 말 34조원 규모로 성장했다. 2015년 사모펀드 제도개편 이후 전문투자형 사모펀드 운용사가 급증하고 2017년 이후 채권형, RP전략형 및 코스닥벤처형 헤지펀드로 신규자금이 집중되면서 빠른 성장세를 보인 것이다.

하지만 지난해 10월 이후 라임자산운용과 알펜루트자산운용이 연달아 펀드 환매중단을 선언하면서 사모펀드 시장 성장세가 꺾일 것으로 예상되며, 투자자 신뢰도 크게 훼손된 상황이다.

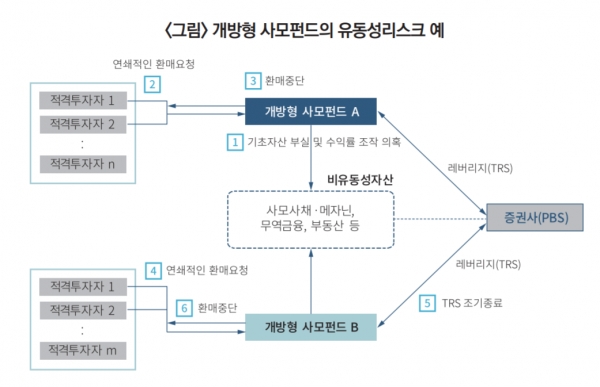

라임자산운용과 알펜루트자산운용의 환매 중단사례는 사모펀드에 내재돼 있는 리스크 발현 과정을 잘 보여주고 있다.

먼저 사모사채, 메자닌과 같은 비유동성자산에 투자하는 펀드 A에서 기초자산 부실 및 수익률 의혹이 불거지면 해당 펀드 투자자들은 투자손실을 우려해 환매요청을 하게 된다. 운용사 입장에서는 기초자산의 부실 및 불법행위로 환매를 중단할 수밖에 없다. 실제 이 같은 이유로 환매를 중단한 라임자산운용의 사모사채·메자닌 펀드와 무역펀드 규모는 약 1조7000억원 수준이다. 이러한 환매 중단은 펀드 A와 비슷한 자산에 투자한 펀드 B투자자에게 손실 우려를 안겨주며 환매 중단 요청이 이어진다.

또한 펀드 A에 레버리지를 제공했던 증권사는 펀드 A의 부실 및 환매중단으로 손실을 입게 되자, 리스크 관리 차원에서 펀드 B와 맺었던 TRS 계약을 조기종료하게 된다. 이에 따라 펀드 B는 펀드 A와는 달리 투자 자산에서 부실이 발생하지 않더라도 환매를 중단할 수있다. 펀드 환매중단 규모가 약 1108억원인 알펜루트자산운용의 사례가 유사하다.

김종민 연구원은 “최근 발생한 환매중지 사례는 레버리지를 활용하면서 비유동성자산에 투자하는 사모펀드가 개방형으로 운영될 때 유동성리스크가 어떻게 불거지고 확산될 수 있는지 여실히 보여주고 있다”고 말했다.

김 연구원은 국내 사모펀드에 내재된 리스크에 대한 면밀한 검토를 거쳐 현행 사모펀드 규제체계를 개선할 필요가 있다고 진단했다. 글로벌 금융위기 이후 미국과 유럽에서 사모펀드에 잠재된 시스템리스크 및 운영리스크를 관리하기 위해 규제가 강화된 점을 고려해 국내도 사모펀드 규제 강화추세를 따라야 한다는 의견이다.

구체적인 사모펀드 규제 강화 방안으로는 사모펀드 운용사의 위험관리 조직 및 체계, 내부통제에 관한 요건 재정비가 꼽혔다. 개방형 사모펀드의 운영리스ㅡ와 유동성리스크가 불거진 만큼, IOSCO의 권고를 감안해 개방형으로 운영되는 사모펀드에 대해 유동성리스크 관리요건과 정기적인 유동성 스트레스 테스트 수행 의무, 유동성리스크 관련 보고요건 등을 명시적으로 부과할 필요가 있다는 것이다.

김종민 연구원은 “환매중지 이외에도 운용사가 사용할 수 있는 다양한 유동성 관리수단의 범위, 사용 조건 및 공시요건 등에 대해서도 면밀한 검토가 필요하다”며 “감독당국은 사모펀드 기본정보 이외에도 레버리지, 위험 익스포져, 비유동성자산 현황 및 유동성 스트레스 테스트 결과 등 시스템리스크와 운영리스크 관리 차원에서 필요한 데이터를 수집해 모니터링할 필요가 있다”고 말했다.

또한 투자자 신뢰 회북을 위해 규제 여부와는 상관 없은 운용업계 자체적인 위험관리 조직 및 체계, 내부통제 역량 강화도 필요하다. 개방형으로 사모펀드를 운영하고자 한다면, 운용사는 투자전략, 투자자 유형, 자산 등 펀드의 특성에 부합하는 환매정책과 유동성 관리수단을 갖추고, 유동성 스트레스 테스트 등 사전에 설계된 위험관리 방법론에 의해 유동성리스크를 적정수준으로 관리해야 한다는 지적이다.

김종민 연구원은 “헤지펀드 시장의 한 축을 담당하고 있는 전담중개업자(Prime Broker) 또한 위험관리 기능을 강화해 시장 발전에 기여할 필요가 있다”며 “투자자의 유형이 다양한 만큼 사모펀드 판매사 역시 불완전판매 여지는 없는지 판매과정을 점검‧개선해야 할 것”이라고 말했다.