<대한데일리=임성민 기자> 다음 달부터 영세 소상공인이 매출 데이터를 통해 중금리로 대출을 받을 수 있는 시장이 열린다. 흩어진 개인의 신용정보를 통합 조회·관리하고, 신용평점·재무관리까지 지원하는 ‘마이테이터 산업’도 오는 8월부터 시행된다.

금융위원회는 25일 이 같은 내용의 ‘핀테크·디지털금융 혁신과제’를 올해 추진한다고 밝혔다.

혁신과제에는 ▲디지털 금융 고도화 ▲데이터 경제 활성화 ▲핀테크 신(新)산업·서비스 육성 ▲핀테크·디지털 규제개혁 ▲핀테크·디지털금융 혁신 기반 강화 등 과제가 담겼다.

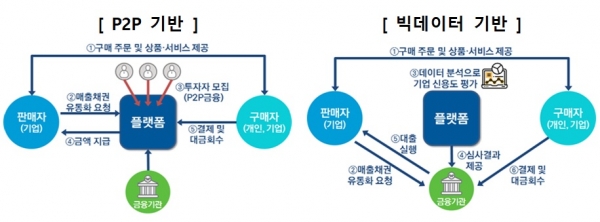

금융위는 소상공인들이 매출 정보를 통해 제도권 금융기관에서 중금리에 자금을 조달할 수 있도록 지원한다는 방침이다.

이른바 플랫폼 매출망 금융으로, 어음 등 상거래 매출 채권 기반의 자금 조달을 지원하는 것이다.

금융위는 플랫폼 매출망 서비스에 필요한 데이터 인프라를 구축하고, 신규 플랫폼 사업자의 진입을 막는 금융규제를 찾아 개선할 계획이다.

또 오는 4월 안전한 데이터 이동을 위해 표준 API(응용프로그램 인터페이스) 구축 등 마이데이터 서비스 체계를 구축하는 한편, 허가 방안을 마련해 발표할 계획이다.

행정안전부의 공공부문 마이데이터 사업 등과 연계해 마이데이터 사업자가 원활하게 공공부문 개인데이터를 수집할 수 있도록 지원할 방침이다.

이와 함께 통신, 전기, 가스 요금 납부나 온라인 쇼핑 정보 등 비금융신용 정보를 기반으로 개인 신용을 평가하는 전문 CB사도 도입된다.

이럴 경우 사회초년생 등 금융거래 이력이 부족해 신용평점이 낮았던 금융이력부족자의 신용이 상향된다. 금융위는 최근 2년 내 카드나 대출 이용실적이 없는 국민이 약 1100만명 수준이라고 추산하고 있다.

금융위는 또 국제적 핀테크 기업의 사업모델을 분석해 국내에서도 비슷한 형태의 사업이 가능토록 맞춤형 규제혁신에 나선다.

오픈뱅킹은 2060만명까지 가입자가 늘어난 만큼 제2금융권도 참여하도록 하는 등 기능과 범위를 확대하고, 마이페이먼트(MyPayment·지급지시업), 종합지급결제사업자 시스템도 도입한다.

현재 200만원인 간편결젤 선불 충전·이용 한도도 늘리는 등 규제를 합리화하고, 전자금융업자가 보유한 이용자의 자금을 외부기관에 의무적으로 예치하게 하는 등 디지털 금융 이용자 보호 체계도 구축한다.

보이스피싱 범죄에 대한 처벌 수준을 강화한다. 현재는 일반 사기 범죄와 동일한 수준(징역 10년 이하)의 처벌 규정을 주가조작 범죄 수준(징역 1년 이상)으로 상향한는 방안을 검토한다. 또 보이스피싱 피해를 보상하는 보험상품의 보장 한도를 올리는 방안도 추진한다.

금융위는 또 ‘데이터 3법’ 시행과 함께 빅데이터 활용·유통이 활성화되도록 빅데이터 인프라를 확충하고, 중앙기록관리기관을 선정하는 등 온라인투자연계금융업(P2P)의 건전한 성장 환경도 조성한다는 방침이다.

아울러 핀테크 기업과 투자자 양방향으로 투자정보를 제공하는 시스템도 구축하는 등 핀테크 투자도 활성화한다.