<대한데일리=임성민 기자> 은퇴자산을 오랫동안 사용하기 위해 중위험·중수익을 목표로 인컴형 자산을 은퇴자산 포트폴리오에 채우는 게 바람직하다는 조언이 나왔다.

NH투자증권 100세시대연구소 김은혜 책임연구원은 최근 ‘은퇴 후 자산관리 리포트:은퇴 후 자산관리를 위한 인컴 포트폴리오’ 보고서를 통해 금융상품으로도 인컴을 만들 수 있다고 밝혔다.

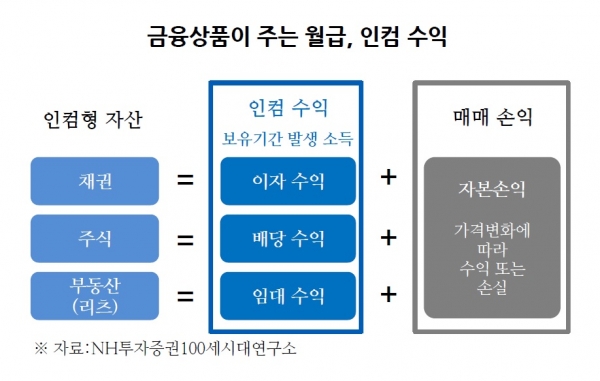

인컴이란 월급이나 세입자에게 받는 월세와 같은 정기적으로 발생하는 소득이나 수익으로, 어느 시점에 어느 정도 발생할지 예측 가능한 소득이다. 은퇴 이후에 발생하는 인컴은 안정적인 노후를 보장해준다.

금융에서 인컴은 매매와 상관없이 자산을 보유하는 동안 주기적으로 얻을 수 있는 금전적 이익을 말한다. 채권 이자, 주식 배당, 부동산 임대수익 등이 해당한다.

먼저 대표적 인컴 자산인 채권이 있다. 채권은 발행하는 시점부터 앞으로 받게 될 이자와 원금이 확정되므로 미래 현금 흐름을 가장 예측하기 쉽다.

채권의 종류는 안정성과 수익성에 따라 다양하다. 정부 발행의 국채, 높은 재무안정성의 투자등급채권, 높은 이자율의 하이일드채권 등이다.

채권 투자는 투자자의 성향에 따라 달리할 수 있다. 일정 수준의 위험을 부담하더라도 기대수익률을 높이고자 한다면 신흥국 국채와 하이일드채권에 투자하면 된다. 반대로 수익성보다 안정성을 중시한다면 선진국 국채와 투자등급 회사채 등에 투자할 수 있다.

주식도 인컴 자산으로 활용 가능하다. 보유하고 있으면 배당으로 안정적인 수익을 받을 수 있다.

주식은 대표적인 위험자산이지만, 몇 년 사이 배당수익률이 정기예금금리보다 높아지면서 ‘고배당주’가 저금리·저성장 시대 안정적인 투자처로 주목받고 있다.

특히 국내 주식은 배당수익률이 주요 국가에 비해 낮아 글로벌 고배당주에 관심을 갖고, 배당 주기와 시점을 잘 조합하면 월급처럼 배당을 받을 수 있다.

부동산이나 인프라 시설 등 대체투자자산을 통해서도 인컴 수익을 기대할 수 있다. 부동산 임대수익, 고속도로 통행료 수익 등이 대표적이다.

부동산 임대수익은 개인이 직접 부동산에 투자해 얻을 수 있지만 부동산 펀드 및 리츠(REITs)와 같은 간접투자상품을 활용하면 소액으로도 부동산 투자를 할 수 있다. 도로, 항만, 터널 등 사회간접자본(인프라) 수익 역시 인프라펀드를 통해 나눠 가질 수 있다.

인컴형 자산은 분산투자가 반드시 이뤄져야 한다는 특징이 있다. 원금손실 위험을 줄이기 위해서는 채권, 배당주, 부동산 등 다양한 자산 및 지역간 분산투자를 통해 개별 리스크를 줄여야 한다.

김 연구원은 “은퇴자는 일반 투자자보다 다소 보수적인 투자성향을 가지는 경우가 많다. 은행 예금은 이자가 너무 적기 때문에 중위험·중수익을 목표로 인컴형 자산으로 포트폴리오를 구성하는 게 바람직하다”며 “인컴 수익이 지속가능한 것인지, 인컴 수익에 영향을 미치는 위험 요인이 무엇인지 관심을 갖고 정기적으로 점검하는 게 중요하다”고 말했다.