<대한데일리=임성민 기자> 신종 코로나바이러스 감염증(코로나19)과 같은 감염병이 기업의 조업중단 리스크를 높이면서 기업휴지보험 가입이 의무화돼야 한다는 주장이 나왔다.

보험연구원 송윤아 연구위원은 지난 15일 ‘기업의 조업중단리스크 보장 현황과 과제’ 보고서를 통해 ”코로나19 사태 관련 강제폐쇄명령·공급망 중단·구매 중단에 따른 기업의 조업중단 손해가 커지면서 조업중단에 따른 고정비지출 및 수익상실을 보험으로 관리할 수 있는지에 대한 관심이 커지고 있다“고 말했다.

기업들은 화재, 자연재해, 테러행위, 감염병, 보호무역주의 등으로 기업휴지리스크에 노출돼 있다. 이는 기업의 외부 공급업체에 대한 의존도 심화 및 공급망의 글로벌화와 결합해 더욱 심화되고 있는 상태다.

이런 가운데 기업들은 보험 가입을 통한 리스크 보완을 거의 하지 않으면서 보장 공백이 발생하고 있다.

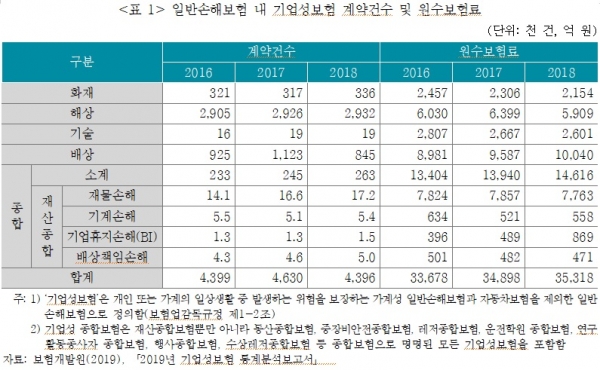

기업휴지보험 계약 건수는 2018년 기준 1458건에 불과하다. 해당 기간 우리나라 활동 기업이 625만개(법인 기업 66만개)라는 점을 감안하면 기업의 휴지보험 가입률이 극히 적은 수준이다.

기업휴지보험이 활성화되지 못한 이유로는 동질의 위험집단이 구성되지 않아 보험회사가 통계에 기반한 보험료 산출은 물론 전체 양질의 산업을 구축할 수 없다는 점이 주요 원인으로 꼽힌다.

송 연구위원은 ”대체로 기업보험은 계약별로 위험이 동질적이지 않고, 사고 발생 빈도가 낮으나, 사고 발생 시 손해규모가 크고 기업마다 위험요인 및 보장수요가 다양해 일률적 상품운용에 한계가 있다“고 말했다.

정부와 기업의 기업휴지손해에 대한 인식이 낮다는 점도 기업휴지보험의 비활성화 요인으로 손꼽힌다.

지난해 기업 대상 설문조사에 따르면 자사의 기업휴지위험이 높은 편이라고 응답한 기업 중 동위험을 보험 또는 공제로 관리하는 것이 적합하다고 응답한 기업의 비율은 11.3%에 불과했다.

송 연구위원은 미국을 비롯한 영국, 호주 캐나자 독일 등에서는 기업휴지담보가 대부분의 기업보험에 기본담보로 자동으로 제공돼 가입률이 높다”며 “이는 기업휴지보험이 기업의 리스크 관리에 있어서 필수적이라는 사회적 인식을 반영한 것”이라고 말했다.

이 외에 손해보험사들이 위험평가 및 인수심사 역량 미흡으로 인해 다양한 상품을 공급하지 못하면서 기업 입장에서 판단할 때 높은 보험료를 원한다는 점도 기업휴지보험이 활성화되지 못하는 원인으로 꼽힌다.

기업의 조업중단 리스크 보장공백울 줄이기 위해서는 기업휴지보험의 필요성에 대한 기업과 정부의 인식제고 및 정부 차원의 가입유도 방안이 모색돼야 할 필요가 있다.

송 연구위원은 “대형재난 시 피해 기업에 대한 정부 지원이 불가피하다는 점을 감안하면, 적어도 물적 손해를 동반한 휴지손해에 대해서는 기업 스스로 보험을 통해 위험을 관리할 수 있도록 유도할 필요가 있다”며 “기업휴지보험에 대한 기업의 인식제고를 통해 동질적인 위험집단의 규모가 커진다면, 위험평가 및 인수심사가 보다 효율적으로 이뤄져 보다 낮은 보험료 제시가 가능할 것”이라고 말했다.

또 보험사의 경우 기업휴지보험 전문가를 양성해 위험평가 및 인수심사 역량을 강화할 필요가 있다. 기업휴지보험 특약이나 가입 한도 등을 다양화한 상품개발에 적극적일 필요가 있다는 뜻이다.

송 연구위원은 “보험사가 기업성 보장위험을 스스로 측정할 수 있는 인프라를 구축함으로써 기업의 니즈에 맞는 기업휴지보험을 합리적인 보험료로 제공해야 한다”며 “특정 위험에 민감한 산업에 대해서는 동 위험을 보장하는 기업휴지보험을 제공하되, 보험가입 한도를 낮게 설정해 보험사의 손실 가능성을 줄이는 방법을 고려할 수 있다”고 말했다.

이어 “무역제재, 테러, 감염병 등 시장실패 가능성이 높은 대형재해로 인한 기업휴지손해에 대해서는 민감보험에서 충분한 보장을 제공하기 어렵다”며 “정부의 보험시장 개입을 고려할 수 있다”고 제언했다.