<대한데일리=이봄 기자> 개인형 퇴직연금(IRP) 판매 과정에서 은행 및 증권사들이 혜택은 강조한 반면 불이익은 축소해 설명하는 경향이 높다는 조사 결과가 나왔다.

한국금융투자자보호재단은 6일 이 같은 내용을 담은 ‘2019년 IRP 판매 평가 결과’를 발표했다. 이번 평가는 은행·증권사 15곳을 대상으로 진행됐으며, 가입 상담(65%), IRP계좌 및 운용자산 특성(30%), 사후관리 서비스(5%)를 종합적으로 고려해 평가했다.

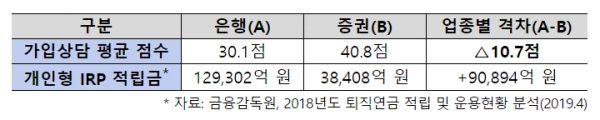

평가 결과 IRP 가입 상담의 불완전판매 위험은 큰 편으로, 은행이 특히 취약했다. IRP 가입상담의 평균 점수는 33.8점으로 크게 미흡했다. 업권별로는 은행이 30.1점으로 증권사(40.8점)보다 10점 이상 낮았다.

영업점을 통한 IRP 가입 상담 시, 직원들은 IRP 납입 시점 및 연금수령 시점의 세제 혜택(세액공제 등)은 설명했지만, 중도해지 시 불이익은 설명하지 않는 경향을 보였다. 중도해지로 인한 금융소비자 피해가 발생할 가능성이 높은 셈이다. 또한 IRP 편입상품의 비용은 잘 설명하지 않아 금융소비자는 자신의 생각보다 더 큰 비용을 부담할 가능성도 높았다.

판매직원의 전문성은 낮았으며, 이들은 투자자의 이해 여부를 확인하지 않았다. 지난해 하반기 불완전판매로 이슈가 된 파생결합상품(DLF)에 관해 질문한 결과, 판매직원의 43.4%가 설명하지 못하거나 틀린 설명을 했으며, 상담 중 고객 이해 여부를 확인하지 않는 경우가 51.2%에 달했다.

사후관리서비스에서도 문제점은 발견됐다.

IRP는 가입 기간이 5년 이상인 장기상품인바, 사후관리서비스를 안내할 필요성이 높은데도 불구하고 전체의 78.7%가 사후관리서비스에 대해 설명하지 않았다. IRP(퇴직연금) 전용 사후관리서비스 안내장을 활용한 평가대상 금융회사는 KB국민은행, NH투자증권 두 곳에 불과했다. 다른 금융회사들은 IRP의 편입상품인 ‘펀드’의 사후관리서비스만 안내하고 있는 상황이다.

회사별로는 NH투자증권(1위), 한국투자증권(2위), KB국민은행(3위)은 IRP 가입 상담 시 IRP 및 운용자산을 충실하게 설명하고 절차상 누락이 없으며 투자자를 배려해 높은 종합순위에 올랐다.

반면 우리은행(15위)의 경우 IRP 가입 상담이 미흡하고 수익률이 저조했으며 운용자산 상품 선택폭이 좁고 사후관리서비스 안내가 미진한 것으로 나타났다. 미래에셋대우(14위)는 운용자산을 다양하게 제공하면서 수익률도 우수했지만 미흡한 IRP 가입상담과 높은 비용이 감점 요인으로 작용했다.

원리금 보장형 상품의 기간별(최근 1·3·5·7·10년) 연환산 수익률이 꾸준히 우수했던 금융회사를 선별한 결과 KB증권, 신한금융투자, NH투자증권이 각각 1~3위를 기록했으며 모두 A등급을 받았다. 증권회사는 IRP 계좌 수수료(자산관리+자산운용 수수료)가 은행보다 저렴해 원리금 보장형 상품의 수익률이 더 높았다.

한국투자자보호재단 관계자는 “20~30세의 은퇴자금 마련을 지원하는 ‘TDF 2050’(은퇴 시점이 2050년인 TDF)을 제공하는 금융회사는는 평가대상의 절반에 불과했다”며 “계열 자산운용사의 펀드를 많이 판매한 금융회사는 IRP 가입자에게 상대적으로 비싼 펀드를 추천·판매하기도 했다”고 말했다.