<대한데일리=임성민 기자> 생명보험사들이 순차적으로 3%대 예정이율을 하향 조정한다. 지난달 기준금리가 0.5%포인트 내려가 이차역마진을 우려해서다.

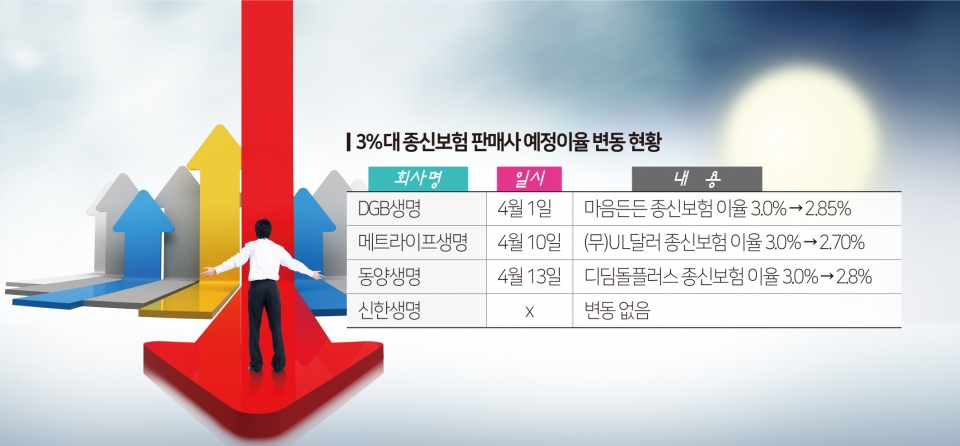

8일 보험업계에 따르면 DGB생명, 메트라이프생명, 동양생명은 이달 종신보험에 적용하던 3%대 예정이율을 낮추기로 했다.

DGB생명은 지난달까지 ‘마음든든 종신보험’에 3.0%의 예정이율을 적용했지만 지난 1일부터 2.85%를 적용해 판매하고 있다. 메트라이프생명은 오는 10일부터 ‘(무)UL달러 종신보험’ 예정이율을 0.3%포인트 낮춘 2.70%를 적용하기로 했다. 동양생명은 13일부터 자사 주력상품인 ‘디딤돌플러스 종신보험’의 예정이율을 3.0%에서 2.8%로 0.2%포인트 내린다.

예정이율은 고객에게 받은 보험료를 보험금 지급 시기까지 운용해 거둘 수 있는 예상수익률로, 보험금 산정 기준이 된다. 예정이율이 내려가면 보험료는 상대적으로 오른다.

3%대 종신보험을 판매하는 생보사들은 타사 대비 상품 경쟁력을 갖추기 위해 그동안 3%대 예정이율을 고집해왔다. 브랜드가치가 높게 평가되는 대형사와의 상품 판매 경쟁에서 유리한 고지를 확보하기 위해서는 높은 이율이 소비자의 관심을 끌기에 유용하기 때문이다.

예컨대 많은 보험사와 판매 계약을 맺고 다수의 상품을 취급하는 GA(독립법인대리점)는 동양생명의 ‘디딤돌 종신보험’과 DGB생명의 ‘마음든든 종신보험’을 소비자에게 소개하는 사례가 많다.

3%대 종신보험이 상품 경쟁력 부문에서 유용함에도 불구하고 잇따라 예정이율 인하 결정이 내려지는 이유는 기준금리 인하 영향이 크다.

한국은행은 지난달 기준금리를 1.25%에서 0.75%로 0.5%포인트 인하했다. 기준금리는 은행 예·적금, 보험상품 예정이율 및 공시이율의 산정 기준이 된다. 일반적으로 기준금리가 떨어지면 보험사 금리도 하락한다.

특히 기준금리는 보험사의 자산운용이익률과 연관이 깊다. 보험사는 총자산의 약 90%까지 자산운용에 투입한다. 그 중 70~80%는 국내에 투자해야 하는데, 수익률의 기반이 되는 기준금리 인하는 국내 투자 자산운용이익률을 하락시킨다. 즉, 기준금리 인하는 보험사의 전반적인 자산운용수익률을 떨군다는 얘기다.

이는 보험사가 벌어들이는 돈이 줄어든다는 뜻인데, 금리 하락 기조에서 고금리 상품은 향후 고객에게 돌려주는 보험금이 벌어들이는 돈보다 많아져 이차역마진 현상으로 이어질 수 있다.

3개의 생보사가 종신보험 이율을 하향 조정하면서 신한생명은 유일하게 3%대 상품을 취급하는 보험사가 됐다. 신한생명은 고객이 ‘(무)신한 탄탄든든 유니버셜종신보험’ 상품에 가입할 경우 10년 이전까지 3.0%의 예정이율을 제공한다.

보험업계 관계자는 “기준금리가 갑작스레 크게 인하하면서 고금리 상품을 판매하기 부담스러웠을 것”이라며 “4월 예정이율 조정 시기이기도 하지만 이 또한 기준금리 인하 영향이 반영되는 것”이라고 말했다.