<대한데일리=임성민 기자> 보험산업이 신종 코로나바이러스 감염증(코로나19) 여파로 부정적인 영향을 장기간 받을 수 있다는 전망이 나왔다. 코로나19가 상반기에 진정되더라도 저금리·실적악화 등 악영향이 하반기까지 이어질 것이라는 얘기다.

보험연구원은 지난 8일 ‘코로나19 영향 및 보험산업 대응과제’ 보고서를 통해 코로나19 확산이 실물경제 부진과 금융시장 변동성 확대, 경제침체로 이어져 보험산업의 불확실성을 높이고 있다고 밝혔다.

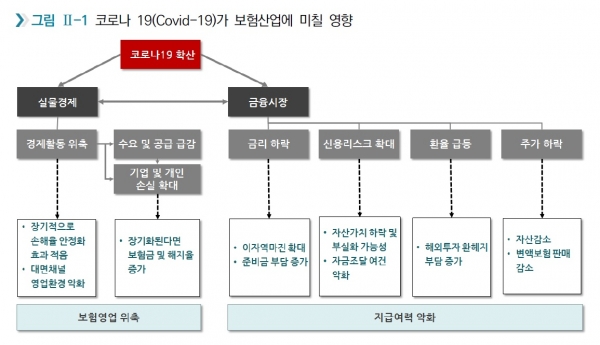

보고서는 코로나19가 과거 사스나 메르스 발생 당시와 비교 불가능할 정도로 향후 전개를 예측할 수 없다고 진단했다. 이에 보험회사의 경우 보험영업은 물론, 금융시장을 통한 투자영업과 지급여력에도 영향을 받고 있다고 분석했다.

올해 상반기 보험영업 실적은 악화할 것으로 내다봤다. 대면채널의 경우 코로나19가 2월 말 전국적으로 확산하면서 1~2개월에 걸친 고객 발굴 절차를 거치는 해당 채널에서 영업실적이 악화할 것으로 전망했다.

코로나19 영향을 덜 받는 비대면채널은 신계약 비중이 작고 판매 상품이 제한적이라는 점에서 대면채널을 대체하는 효과는 크지 않을 것으로 봤다.

보고서는 결국 코로나19 사태가 상반기 진정되더라도 영업환경에 미치는 영향은 상당 기간 이어질 것으로 예상했다.

코로나19 사태로 주가와 신용스프레드, 환율 등의 변동성이 확대되고 그에 따라 금리 인하가 이어지면서 보험사의 자산과 부채에도 부정적인 영향이 발생한다.

금리하락은 보험사의 이자 역마진 확대를 불러온다. 현재도 시장금리가 보험계약 당시 고객에게 약속한 적립이율보다 낮은 역마진 상황이다. 특히 생명보험업계의 경우 지난해 3분기 기준 대형사는 -1.06%포인트, 소형사는 –0.58%포인트 역마진이 발생했다.

또 지급여력도 약화시킨다. 보험부채를 시가 평가하는 K-ICS(신지급여력제도) 하에서는 장기금리가 1% 하락하면 신지급여력비율이 평균적으로 30%포인트 떨어지는 것으로 추정된다.

보고서는 금융당국이 보험사가 극단적인 대외충격에 과도하게 반응하지 않도록 정책 대응을 해야 한다고 조언했다. 보험회사의 경우 자체적으로 코로나19 영향평가를 실시해 그 결과를 금융당국에 보고해 상호간 의사소통을 강화해야 한다고 설명했다.