<대한데일리=이봄 기자> 저축은행들이 유가증권담보대출(스탁론) 취급을 줄이고 있다. 그동안 스탁론은 개인 신용대출에 비해 연체율이 낮아 안정적 수익원으로 꼽혔다. 그러나 지난해 도입된 총부채원리금상환비율(DSR) 규제에 따라 스탁론이 고(高)DSR(70% 초과)로 분류되면서 규제 비율을 맞추기 위해 취급을 줄일 수밖에 없는 상황이다.

저축은행업계에 따르면 대신저축은행은 올해부터 대신증권과 연계해 판매 중이던 ‘대신 스탁론’ 판매를 중단했다. 대신 스탁론의 금리는 연 4.5%로 계좌담보평가금액의 최대 300%, 3억원까지 대출이 가능했다.

JT친애저축은행도 하나금융투자, NH투자증권과 제휴를 맺고 판매한 ‘원더풀 스탁론’ 판매를 중단했다. JT저축은행 역시 증권사 5곳에서 스탁론을 판매하고 있지만 취급이 미미하다.

저축은행들이 스탁론 신규 취급을 중단한 이유는 지난해 6월부터 적용된 DSR 규제 때문이다.

DSR 규제는 모든 가계대출 원리금 상환액을 연간소득으로 나눈 값으로, 차주가 대출을 상환할 수 있는 소득능력을 갖췄는지를 판단하는 기준을 말한다. 저축은행들은 DSR 규제에 따라 2021년 말까지 평균 DSR을 90%로 맞춰야 하며, 전체 대출 중 DSR 70% 초과 대출 비중은 40%, 90% 초과 대출 비중은 30%로 낮춰야 한다. 저축은행 입장에서는 대출 심사 시 철저한 소득증빙을 통해 고DSR 취급을 줄이고 저DSR 취급을 늘리는 게 규제 준수에 유리하다.

문제는 DSR 규제에 스탁론도 포함됐다는 점이다. 스탁론은 소득증빙이 어려워 고DSR로 분류된 만큼 신규 취급이 사실상 불가능하다.

저축은행 관계자는 “그동안 스탁론은 대출 심사 시 소득증빙이 어렵지만, 주식을 담보로 하기 때문에 개인 신용대출보다 부실 위험이 낮아 안정적인 수익원으로 꼽혔다”며 “그러나 지난해 첫 적용된 DSR 규제 탓에 고DSR로 분류되는 스탁론 신규 취급이 어려워졌다. 신규 취급을 하더라도 소득 증빙을 깐깐하게 따지기 때문에 실제 대출 집행까지 이어지기 힘들다”고 말했다.

고객에게 부과하던 스탁론 위험관리시스템(RMS) 수수료 폐지도 영향을 줬다.

저축은행들은 스탁론을 취급하면서 대출금을 증권계좌에 입금하고 담보를 관리하는 업무를 RMS사에 위탁해왔다. 이 과정에서 저축은행들은 소비자로부터 RMS 수수료 명목으로 스탁론 대출액의 약 2%를 먼저 떼 RMS사에 지급했다.

그러나 2018년 금융당국이 RMS 선취수수료 폐지를 권고하면서 저축은행들은 소비자에게 RMS 수수료를 부과할 수 없게됐다. 저축은행들은 스탁론 신규 취급 시 RMS 수수료 2%를 직접 부담해야 하는 탓에 스탁론 판매를 꺼리는 분위기다.

저축은행 관계자는 “2018년 하반기부터 RMS 수수료 납부 주체가 금융회사로 바뀌면서, 스탁론 신규 취급에 따른 부담이 늘어났다”며 “RMS 수수료를 부담하면서 스탁론을 판매할 이유가 없어 취급을 줄이고 있다”고 말했다.

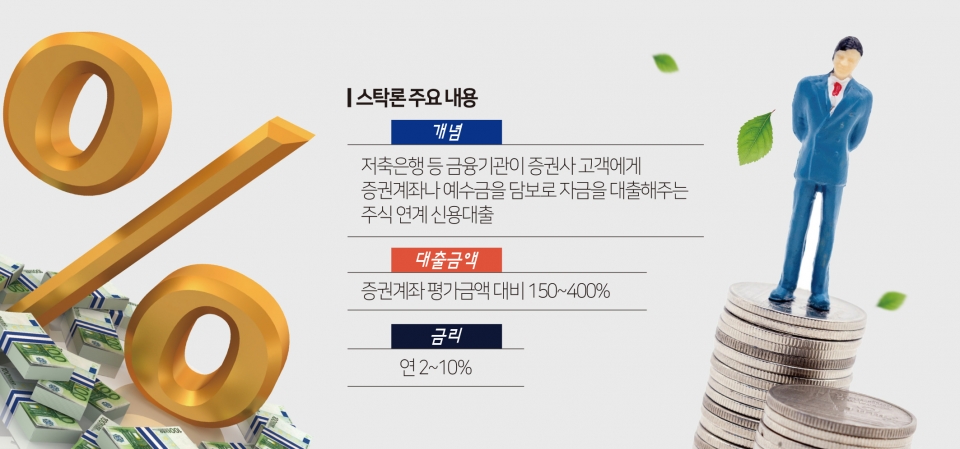

*스탁론- 증권사와 협약을 맺은 저축은행이 대출신청인 명의의 증권계좌나 예수금을 담보로 자금을 대출해주는 주식연계 신용대출 상품이다. 대출금액은 증권계좌 평가금액(예수금+주식평가액)의 최대 300%까지 가능하다.