<대한데일리=이재형 시민기자> 일반적으로 경제학에서 효율성(efficiency)이라는 것은 자신이 들이는 인풋(input) 대비 거둬들이는 아웃풋(output)으로 측정되게 마련이다. 인풋에는 돈, 시간, 노력, 정성 등 사용 가능한 거의 모든 자원을 꼽을 수 있다. 그리고 아웃풋은 돈, 명예, 사회적 파장으로 일정한 효과를 거둘 수 있는 것들을 나타낸다. 쉽게 표현하면 효율은 '낭비하지 않음'을 의미한다.

최근 한국은행이 발표한 자료에 따르면 주택담보대출 안정세에도 불구하고 신용대출을 중심으로 한 기타대출은 증가세를 보이고 있다. 마이너스통장대출, 일반신용대출 등 '생계형 대출'로 불리는 기타대출이 가계부채의 주요 리스크 요인으로 나타났다.

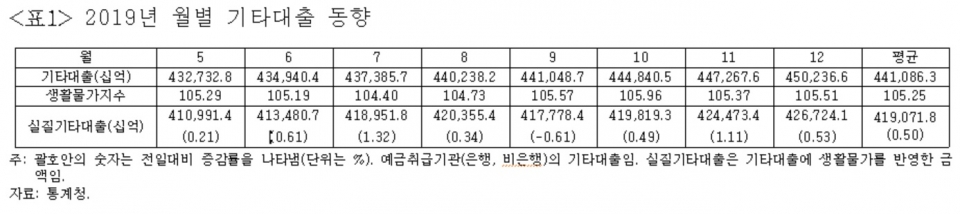

기타대출의 상승세도 뚜렷해졌다. <표1>의 월별 기타대출 동향을 보면 2019년 5월부터 동년 12월까지 생활물가를 반영한 실질기타대출은 꾸준히 증가하여 평균 0.5% 증가했음을 보여준다. 2019년 12월의 증가폭이 2조2507억원으로 2006년(1조7000억원) 이후 최대였다. 주택대출 규제로 담보대출이 어려워지자 주택구매자들이 일반신용대출이나 마이너스통장대출을 받아 주택구매자금에 보탠 영향으로 분석된다. 대출금리를 올리면 부실 위험 가구의 금융부채도 급증할 것으로 전망된다.

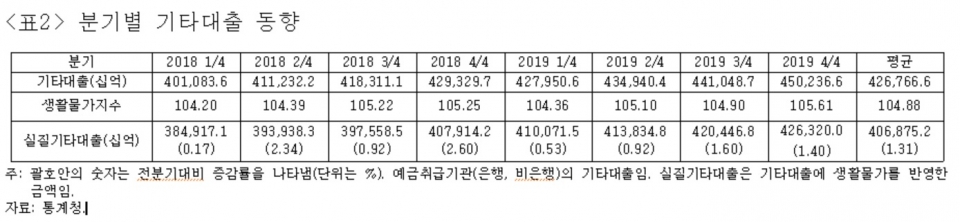

<표2>에 제시한 분기별 자료를 보면 증가세는 더욱 뚜렷해 진다. 2019년 4분기 중 생활물가를 반영한 실질기타대출은 전 분기 대비 5조8732억원 증가했다. 2019년 4분기 실질기타대출은 전분기 대비 1.4%로 증가세는 둔화했지만, 우리나라의 실질기타대출의 평균 증가율 1.31%는 2009~2016년 OECD(경제협력개발기구) 평균 0.4%보다 높은 것으로 나타났다.

합리적인 소비자는 가처분소득(소득-세금)의 제약하에 효용(만족)을 최대화한다. 회사가 신규 자산 확보 전 위험요소부터 파악하듯 꼼꼼하게 리스크(위험)부터 따져봐야 한다. 체계적인 부채관리가 필요하다.

가계부채 증가는 가정경제를 위협한다. 따라서 투자성 대출(자산가치 상승을 기대할 수 있는 대출)의 경우 월 소득 대비 상환금액 비율이 35% 미만 또는 자산대비 총 부채비율이 45% 미만, 소비성 대출(자산가치 상승을 기대하기 힘든 대출)의 경우 월 소득대비 상환금액 비율이 15% 미만 또는 자산대비 총 부채비율이 10% 미만이 안정적이다.

특히 기타대출 금리는 주택담보대출 금리보다 높기 때문에 이자 부담이 크다. 일반적으로 대출금리가 2% 낮아졌다고 해도 월복리의 구조이며, 투자는 잘 해봐야 연복리 효과, 보통은 연단리의 구조이기 때문에 실제로 2%포인트 가량의 마진을 더 얻는다고 해도 실효수익은 마이너스인 경우가 많다. 따라서 효율적인 가정경제를 위해 이상적인 대출규모를 설정해야 한다.