<대한데일리=임성민 기자> 맞벌이 가구의 월 평균 소득은 외벌이에 비해 높지만 지출 역시 많아 저축 여력 격차가 크지 않다. 맞벌이를 위한 자산관리 전략이 필요하다는 지적이 나왔다.

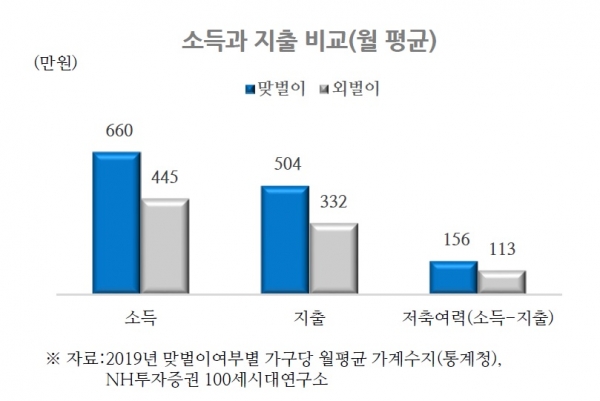

NH투자증권 100세시대연구소 한세연 책임연구원은 최근 ‘가구변화와 자산관리:슬기로운 맞벌이 경제 생활’ 보고서를 통해 “2019년 맞벌이 근로자의 월 평균 소득은 660만원으로 외벌이에 비해 1.5배 높지만, 소득에서 지출을 뺀 저축 여력 격차는 월 43만원에 불과하다”고 말했다.

2018년 기준 우리나라 맞벌이 가구는 배우자가 있는 1225만 가구 중 568만 가구로 46.4%를 차지한다. 두 집 중 한 집은 맞벌이를 하면서 매월 215만원의 소득을 더 올려 상대적으로 여유로운 상황이다.

하지만 지출도 많다. 맞벌이 가구의 월 평균 지출은 504만원으로 외벌이(332만원)에 비해 172만원 더 많았다. 이에 저축 여력은 맞벌이(156만원)와 외벌이(113만원)의 차이가 크지 않았다.

한 책임연구원은 “전체 소득에서 지출이 차지하는 비중을 비교해 보면 맞벌이 가구 76.3%, 외벌이 가구 74.6%로 맞벌이 가구는 많이 버는 만큼 더 쓰고 있음을 알 수 있다”며 “맞벌이 가구는 지출을 줄이고 저축 여력을 높여야 유리할 텐데 그렇지 못한 현실이다”고 말했다.

맞벌이 가구의 높은 지출 성향은 교육비에서 두드러지게 나타났다. 맞벌이 가구는 외벌이에 비해 매월 교통비 20만원, 음식·숙박비 17만원, 식료품비 11만원을 더 쓰고 있다. 그 중 교육비는 31만원으로 외벌이 가구에 비해 두 배 이상 많이 쓰고 있었다.

한 책임연구원은 “맞벌이 가구는 소득이 많지만 소비성향도 같이 높아 경제적인 효과가 그리 높지 않다”고 지적했다. 그러면서 맞벌이 가구의 경제적 효과를 높이기 위한 효율적인 자산관리 방안을 제안했다.

먼저 소득 통합관리를 위한 ‘허브(HUB)통장’을 만들 필요가 있다. 맞벌이 부부는 서로의 수입을 공개하고, 허브통장에 두 사람의 월급을 합쳐 돈의 흐름을 정확하게 파악해야 장기적인 재적계획을 세우기에 좋기 때문이다.

허브통장을 만들고 자금을 합쳤다면 용도에 따라 저축·투자통장, 비상금통장 등으로 나눠 돈을 보내야 한다. 돈의 사용 목적에 맞게 나누는 것이다.

수입을 늘릴 수 없다면 불필요한 지출을 줄여야 한다. 저축 여력을 높일 수 있는 방안이기 때문이다.

특히 부부는 각각 얼마를 쓰는지 정확히 파악하는 게 중요하다. 지출을 파악할 때는 어플 등을 활용하는 식으로 가계부를 작성하는 게 효과적이다.

시기별로 필요한 종자돈을 가능한 빨리 마련하는 게 좋다. 아이가 태어나기 전에는 고정적인 지출이 적다. 이는 부부가 소득을 합쳐 돈을 가장 많이 모을 수 있는 시기이기도 하다. 이때 부부의 첫 종자돈을 마련해두면 주책 마련의 기회를 잡을 수 있다.

자녀가 초등학교에 입학하기 전에는 향후 발생할 교육비를 미리 저축하는 게 바람직하다. 고등학교 입학 후 본격적으로 교육비가 증가하기 때문에 자녀 교육비에 대한 계획을 세워둬야 한다.

맞벌이 가구는 노후에도 연금 맞벌이가 가능한 구조를 만들어야 한다. 국민연금 외에도 퇴직연금을 중도인출 없이 퇴직시점까지 유지하고, 연금저축에 가구 소득의 10% 내외를 적립하면 상대적으로 편안한 노후를 보낼 수 있다.

한 책임연구원은 “대부분의 맞벌이 부부는 좀 더 여유로운 경제 생활을 위해 맞벌이를 시작한다”며 “부부가 번 돈을 잘 관리하고 지출을 줄이는 노력이 반드시 필요하다”고 말했다.