<대한데일리=임성민 기자> 생명보험사들이 판매한 연금저축보험의 10년간 연평균 수익률이 수수료를 제외하면 마이너스인 것으로 나타났다.

금융소비자연맹은 생명보험사들이 판매한 연금저축보험의 10년간 연평균 수익률 및 수수료를 조사한 결과 각각 1.18%, 1.75%를 기록했다고 12일 밝혔다.

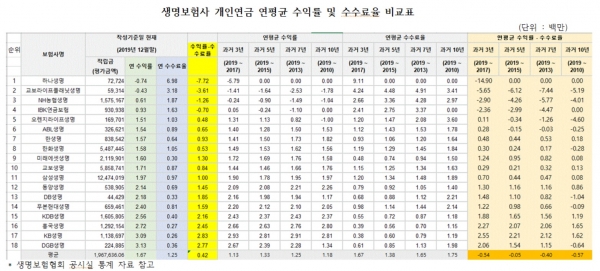

지난해 12월 기준 18개 생보사가 판매한 연금저축 수익률 및 수수료율 전수 조사 결과를 보면 적립금은 35조4174억원이었고, 10년간 연평균 1.18%의 운용실적을 기록했다.

생보사들은 수익률이 1%대 초반을 기록하고 있지만 운용수수료는 이보다 높은 1.75%(10년 평균)를 부과하고 있는 것으로 드러났다.

생보사의 연금저축보험 평균 수익률을 연도별로 보면 과거 1년간 1.67%, 3년간 1.13%, 5년간 1.33%, 7년간 1.25%, 10년간 1.18%로 매우 저조했다.

여기에 보험사들이 공제하는 연평균 수수료를 차감하면 1년 평균 수익률은 0.42%, 3년 평균 -0.51%, 5년 평균 -0.05%, 7년 평균 -0.40%, 10년 평균 -0.57% 등으로 계약자들이 낸 돈보다 오히려 적립금이 줄어드는 손해가 발생했다.

보험사별로 보면 하나생명이 6.98%의 수수료율로 가장 높은 반면, 수익률은 -0.74%로 가장 낮았다. 매년 7.72%의 적립금이 감소하는 구조다. 뒤이어 교보라이프플래닛생명이 -0.43%의 수익률과 3.18%의 수수료율을 부과하면서 매년 3.61%씩 적립금이 줄고 있었다. 농협생명과 IBK연금보험은 매년 1.26%, 0.70%씩 각각 적립금이 감소하는 것으로 조사됐다.

연금저축보험 가입기간은 최소 15년 이상 유지돼야 한다. 수익률이 저조할 경우 재산상의 손실 없이 다른 취급기관으로 이전할 수 있다. 연금저축보험의 수익률이 마이너스일 경우 소득공제 및 이자소득세, 비과세 등 세제혜택을 계속 부여받을 수 있으므로 은행이나 투신사로의 기관 변경을 고려하는 것도 하나의 방법이 될 수 있다.

금소연 배홍 보험국장은 “세제혜택이 많아 서민들의 노후준비 수단인 연금저축이 정기예금에도 못 미치는 저조한 실적을 기록하고 있다”며 “이마저도 보험사가 수수료를 떼어가 적립금이 줄어드는 손해를 보고 있다”고 지적했다.

이어 “소비자들은 이를 반영해 수탁기관을 변경하는 등 노후연금 준비를 재설계해야 할 필요가 있다”고 조언했다.