<대한데일리=염희선 기자> 퇴직연금사업자가 제공하는 상품 수를 줄여야 한다는 주장이 나왔다. 많은 퇴직연금 상품 수는 가입자의 잘못된 투자의사결정을 유발할 수 있기 때문에 이를 제한해야 한다는 것이다.

퇴직연금연구센터가 근로복지연구원 퇴직연금상품 현황을 분석한 자료를 보면 지난해 4분기 기준 퇴직연금상품 시장에서 원리금보장상품은 전체 102개, 원리금비보장상품은 전체 2121개가 판매되고 있다.

업권별로 보면 원리금보장상품(DC·IRP가입자 대상)의 경우 은행에서 26개, 생명보험사 52개, 손해보험사에서 24개의 상품을 제공하고 있다. 원리금비보장상품은 생명보험사 65개, 손해보험사 47개, 자산운용사에서 2009개의 상품을 가입자에게 제공하고 있다.

구체적으로 A은행은 가입자에게 원리금보장상품은 351개, 원리금비보장상품의 경우 공모형 484개, 사모형은 81개를 제공한다. B보험사도 원리금보장상품 77개, 원리금비보장상품의 경우 공모형 304개, 사모형 11개를 제공 중이다. C증권사의 경우 원리금보장상품 316개, 원리금비보장상품의 경우 공모형 704개, 사모형 17개를 가입자에게 제공한다.

이처럼 퇴직연금사업자들이 많은 상품을 제공하지만 가입자의 활용도는 낮은 편이다. 금융투자협회 조사를 보면 2018년 기준 DC형 가입자들은 평균 1.7개의 상품으로 적립금을 운용한다. 1개의 상품으로만 운용하고 있는 가입자도 46%에 달한다. 본인의 적립금 운용현황을 잘 모르는 응답도 27%에 이른다.

퇴직연금연구센터 임예진 연구원은 "퇴직연금 상품이 많으면 가입자의 선택권이 확대돼 각자의 상황에 맞는 투자 선택이 가능하다"며 "하지만 투자 선택의 범위가 넓어질수록 가입자가 잘못된 투자의사결정을 내릴 가능성이 높아지며, 투자 이해도가 낮은 가입자의 연금급여에 영향을 미치는 주요인이 될 수도 있다"고 밝혔다.

이어 "퇴직연금상품시장에서 2000개 이상의 상품이 존재하고 사업자별로 수백여개에 이르는 상품이 제공되고 있지만 가입자는 극히 일부의 상품만을 선택한다"며 "퇴직연금가입자의 합리적인 운용을 통한 적정 연금급여 확보를 위해서 퇴직연금사업자가 제공하는 상품의 개수와 유형, 상품정보전달 방식을 개선할 필요성이 있다"고 덧붙였다.

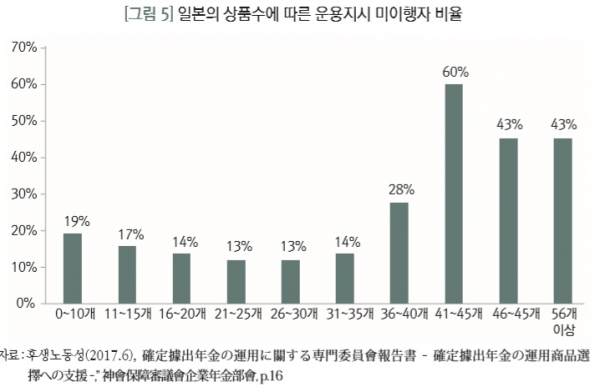

임예진 연구원은 개선의 방향으로 일본의 예를 들었다. 일본은 2018년 5월 1일부터 확정기여연금법 개정 법률을 통해 가입자가 선택 가능한 운용상품을 35개로 제한하는 상한제를 도입했다.

일본은 법 개정 이전 운용상품을 3개 이상 제공하도록 했지만 기업형 DC연금의 경우 평균 18.4개의 상품을 제공했으며, 운용상품 수가 36개 이상되자 운용지시를 하지 않는 경우가 급증하는 문제를 안고 있었다.

따라서 일본의 '확정기여연금의 운용에 관한 전문위원회'는 상품제공 수가 많을수록 가입자의 선택과 퇴직연금사업자의 상품설명이 어렵기 떄문에 상품 수를 한정해야하며, 이에 따라 상품의 종류 특성을 바탕으로 가입자에게 최소 개수의 고품질 상품을 제공해야 한다는 결론을 내렸다.

임 연구원은 "퇴직연금사업자의 과도한 투자옵션 제공은 가입자에게 부정적인 영향을 줄 수 있어, 일본의 상품 수 제한 정책을 국내에서도 도입할 필요가 있다"며 "앞으로 퇴직연금가입자의 합리적인 투자선택을 통한 적정노후소득 확보를 위해, 사업자가 소수의 잘 분산된 연금상품을 선정해 가입자에게 제공할 수 있도록 관련 상품 라인업 가이드라인을 마련해야 한다"고 밝혔다.