<대한데일리=이봄 기자> 저축은행이 퇴직연금 연계 정기예금 금리를 낮추며 판매 속도조절에 나섰다. 예상 밖의 선전으로 수신 잔액이 크게 늘자 예대마진 축소를 우려해 유동성 관리에 나선 것으로 풀이된다.

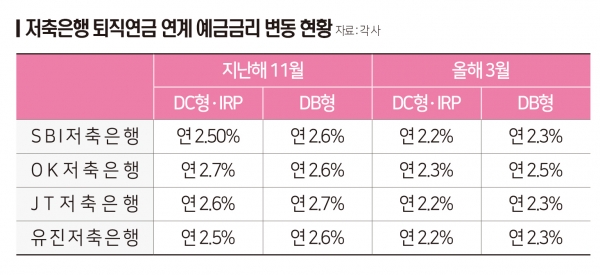

금융권에 따르면 JT저축은행은 확정기여형(DC)‧개인형(IRP) 퇴직연금에 연계해 판매 중인 정기예금 금리를 이번달부터 연 2.2%로 낮췄다. 확정급여형(DB) 퇴직연금 금리도 연 2.3%로 내려갔다. 이는 지난달 대비 각각 0.2%포인트 떨어진 수준이다.

JT저축은행은 지난달에도 퇴직연금 정기예금 금리를 한차례 낮춘 바 있다. 지난해 11월 기준 연 2.7%(DB형), 연 2.6%(DC형‧IRP)에 달했던 JT저축은행의 퇴직연금 정기예금 금리는 지난 2월 연 2.5%, 연 2.4%로 떨어졌다.

SBI저축은행의 DC형‧IRP 정기예금 금리와 DB형 금리도 지난 1일 기준 각각 연 2.2%, 연 2.3%로 지난해 11월 대비 0.3%포인트 낮아졌다.

OK저축은행의 경우 DC·IRP 정기예금 금리를 지난해 11월 기준 연 2.7%에서 연 2.3%로 0.4%포인트 낮췄으며, DB형 정기예금 금리 또한 같은 기간 연 2.6%에서 연 2.5%로 0.1%포인트 인하했다. 유진저축은행도 지난해 11월 기준 연 2.6%를 기록하던 퇴직연금 정기예금 금리를 이번달부터 연 2.3%로 내렸다.

저축은행들이 퇴직연금 정기예금 금리를 낮추는 이유는 예상 밖 선전으로 수신 잔액이 빠른 속도로 증가하면서 유동성 관리가 필요해졌기 때문이다.

퇴직연금시장에 뛰어든 저축은행 23곳의 판매액은 현재 총 2조원에 달하는 것으로 알려졌다.

SBI저축은행의 경우 퇴직연금 정기예금 수신 잔액이 지난달 기준 3000억원을 넘어섰으며, OK저축은행도 누적 3700억원이 넘게 판매했다. JT저축은행의 퇴직연금 수신 잔액도 현재 1000억원을 넘어섰다. 모두 퇴직연금 운용사가 판매하는 원리금보장상품에 저축은행 예‧적금이 편입된 지 3개월 만에 이뤄낸 성과다.

이처럼 빠르게 증가하는 수신액과는 달리 저축은행의 여신 규모는 금융당국의 가계대출 총량규제에 가로막혀 전년 대비 7% 이상 성장하지 못한다. 즉, 수신액이 급속도로 증가하는 데 비해 대출을 크게 늘리지 못하는 저축은행 입장에서는 예대마진이 줄어 수익성이 마이너스로 돌아설 수도 있는 셈이다.

이와 비슷한 이유로 저축은행들은 이달 들어 일반 정기예금 금리도 지난해 말 대비 0.3% 낮춰 연 2.34%를 적용하고 있다.

저축은행 관계자는 “저축은행이라는 부정적 이미지 때문에 가입률이 저조할 것이라는 예상과는 달리 높은 금리에 힘입어 수신액이 급등했다”며 “여신액 대비 수신액이 급등해 퇴직연금 연계 정기예금과 일반 정기예금 상품의 금리를 낮추며 예대마진 속도조절을 하고 있다”고 설명했다.

이어 “퇴직연금 원리금 보장상품은 금리 0.1%포인트 차이로 수신액이 크게 차이가 날 정도로 금리 민감도가 높아 금리를 낮추면 고객 유입 속도도 크게 떨어질 것으로 예상된다”고 말했다.