<대한데일리=임성민 기자> 보험설계사에게 고지의무 수령권을 부여하는 내용의 입법화를 촉구하는 주장이 나왔다. 최근 고지의무 위반과 관련한 민원이 꾸준히 제기되면서다.

국회입법조사처 김창호 입법조사관은 지난 27일 ‘보험설게사의 고지의무 수령과 관련한 문제점 및 개선과제’ 보고서를 통해 “보험계약을 체결하는 보험실무에서 보험을 가입시기고 보험계약자에게 보험상품 내용을 구체적으로 설명하는 주체가 보험설계사라는 사실에 비춰보면 설계사의 고지의무 수령권 부재가 보험영업 현실을 반영하지 못한다는 지적이 있다”고 말했다.

고지의무는 보험계약자가 보험계약 체결 시 인수심사에 영향을 미칠 수 있는 중요한 사항을 보험사에 반드시 사실대로 알려야 하는 의무를 말한다. 제대로 고지하지 않을 경우 계약해지 또는 보험금 지급 거절 등의 불이익이 따른다.

현행 상법 제646조의2에서는 보험설계사, 보험대리점, 보험중개사 중 보험대리점만 고지의무의 의사표시를 수령할 수 있는 권한인 고지의무 수령권을 포함한 보험계약 3권(계약체결권·보험료 수령권·고지의무 수령권)을 모두 가지고 있다. 보험설계사와 중개사 등은 권한이 없다.

그럼에도 보험실무상 계약자는 보험계약 체결 시 보험청약서에서 질문한 중요한 사행에 대해 보험설계사에게 구도로 알릴 경우에도 고지의무를 이행한 것으로 인식하고 있다.

이는 법적인 문제로 들어가면 고지의무 수령권이 없는 설계사에게만 계약자가 중요사항을 알린 상태에서 보험사고가 발생하는 경우 보험사는 고지의무 위반을 이유로 보험금 지급을 거절하거나 계약을 해지로 이어진다.

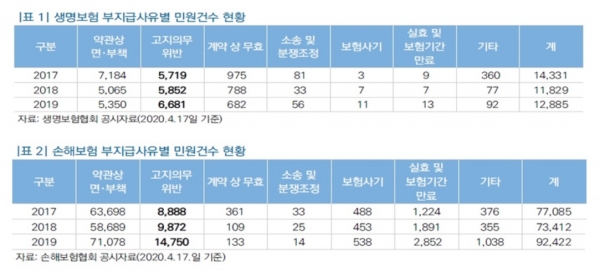

보험설계사가 고지의무 수령권을 갖지 못해 발생하는 민원도 지속적으로 늘고 있다. 생명·손해보험사에 고지의무 관련 제기되는 민원은 2017년 1만4607건, 2018년 1만5724건, 2019년 2만1431건으로 매년 증가하고 있다.

김 입법조사관은 “보험계약을 체결하는 보험실무에서 보험을 가입시키고 보험계약자에게 보험상품 내용을 구체적으로 설명하는 주체가 보험설계사라는 사실에 비춰보면 보험설계사의 고지의무 수령권 부재는 보험영업 현실을 반영하지 못하고 있다”고 지적했다.

이 같은 문제를 해결하기 위해서는 보험설계사의 고지의무 수령권을 법령에 명시적으로 규정할 필요가 있다. 보험설계사를 신뢰해 보험에 가입하는 현실에 맞춰 보험설계사의 고지의무 수령 권한을 명확하게 설정해야 한다는 것이다.

고지의무 수동화 관련 법안 도입을 검토할 필요도 있다. 20대 국회에서 정운천 의원과 박범계 의원이 발의한 법안을 보면 보험계약 체결 시 보험자가 고지를 요구하는 사항(질문표 기재사항)에 대해서 성실히 고지하면 추가적인 고지의무를 부담하지 않도록 고지의무를 수동화 한다는 내용을 담고 있다.

프랑스, 독일, 일본, 영국 등에서는 능동적 고지의무를 수동적 응답의무로 전환하는 법 개정작업을 이미 완료한 바 있다.

김 입법조사관은 “20대 국회에서도 고지의무 수동화를 전제로 한 의원입법안이 발의됐으나 입법에 실패했다”며 “21대 국회서 지속적인 관심과 논의가 필요하다”고 말했다.

이어 “보험설계사의 책임을 강화하기 위해 보험설계사에게 판매자의 책임을 부과하는 방안을 검토하고, 금융당국은 이를 철저하게 검사해야 한다”며 “보험계약 내용에 대해 중요사항을 전부 녹취하도록 하거나, 모바일 청약시스템을 구축해 노트북 또는 모바일 폰을 통한 고지의무를 이행하도록 제도개선 방안을 도입할 필요가 있다”고 덧붙였다.