<대한데일리=임성민 기자> 생명보험사들의 보험계약대출금리가 인하된다.

금융감독원은 생보사 보험계약대출금리 산정체계를 개선해 금리를 인하하겠다고 3일 밝혔다.

생명보험사의 2019년 말 보험계약대출 평균금리는 금리확정형계약이 6.74%, 금리연동형계약이 4.3%다. 이 중 가산금리는 금리확정형계약 2.03%, 금리연동형계약이 1.50%다.

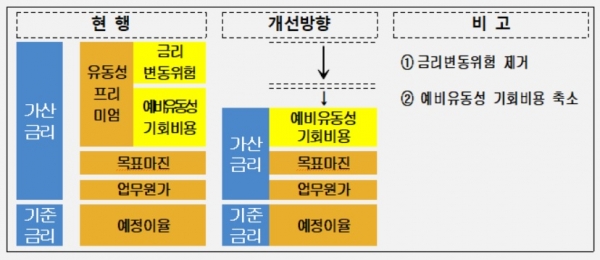

보험계약대출금리는 기준금리와 가산금리로 구성된다. 기준금리는 보험계약대출이 발생한 보험계약에 지급되는 이자울이며, 가산금리는 업무원가, 유동성프리미엄, 목표마진 등으로 구성된다.

회사별로 보면 대형사의 금리확정형 금리는 8.34%(기준금리 5.9%, 가산금리 2.44%), 금리연동형 금리는 4.47%(기준금리 2.97%, 가산금리 1.5%)였고, 중소형사는 금리확정형 6.29%(기준금리 4.35%, 가산금리 1.94%), 금리연동형 4.22%(기준금리 2.73%, 가산금리 1.49%)였다. 외국계는 금리확정형 6.77%(기준금리 4.76%, 가산금리 2.03%), 금리연동형 4.35%(기준금리 2.85%, 가산금리 1.5%)다.

금감원은 이중 가산금리 산정요소를 개선해 금리를 낮춘다는 방침이다.

우선 금리확정형 보험계약대출에 한해 부과하고 있는 금리변동위험은 가산금리에서 제외하기로 했다. 금리변동위험은 보험사 자산운용에서 발생하는 것이기 때문에 대출 이용자에게 부담시키는 근거가 불명확하다는 이유에서다.

예비유동성 자금에 대한 투자기회 기회비용도 줄인다. 보험계약대출을 하면 대기성 자금을 필수적으로 보유해야 한다. 이를 만들면서 잃은 기회비용인 투자기회 상실비용이 발생하는데 이에 대한 과대 추정이 금리인상 요인이 된다고 본 것이다. 금감원은 이에 적정한 수준의 기회비용 상실 수준만 인정할 예정이다.

지난해 종합검사 대상 2개 생보사는 대출금리 산정체계를 개선해 이달부터 시행했고, 그 외 생보사는 하반기 중 시행할 예정이다.

금감원은 이번 보험계약대출 산정체계 개선으로 금리가 0.31%~0.60%포인트 인하돼 보험계약대출 이용자의 이자부담을 덜 수 있을 것으로 보고 있다.

금감원 관계자는 “지난해 말 기준 보험계약대출금액을 기준으로 추정된 보험계약대출 이용자의 연간 이자절감액은 약 589억원 수준이 될 것으로 기대한다”고 말했다.