<대한데일리=임성민 기자> 40대는 가구 경제의 핵심 연령대로 꼽히지만 노후대책, 주택마련, 자녀교육, 부채상환 등의 고민이 많은 시기다. 40대의 안정적인 노후를 위해서는 연금자산을 반드시 챙겨야 한다는 조언이 나왔다.

NH투자증권 100세시대연구소에서 최근 발표한 ‘자산관리의 승부처 40대, 4P를 챙겨라:40대 노후연금 준비, 필수불가결’ 보고서를 보면 우리나라 40대 가구는 연간소득(7425만원)에서 30대와 50대를 제치고 가장 많은 소득을 올리며 핵심 연령대로 부상했다.

하지만 이들은 노후대책(54.8%), 주택마련과 자녀교육이 각각 14.8%, 부채상환 13.9% 순으로 노후에 관한 걱정이 크다.

100세시대연구소 황명하 연구위원은 “그동안 연금에 대해 신경쓰지 않았다면 늦어도 40대에는 연금을 통한 노후대비를 시작해야 한다”며 “40대에 시작해도 은퇴까지 10년 이상 기간이 남아 있으므로 일정 수준의 연금자산을 충분히 만들 수 있다”고 말했다.

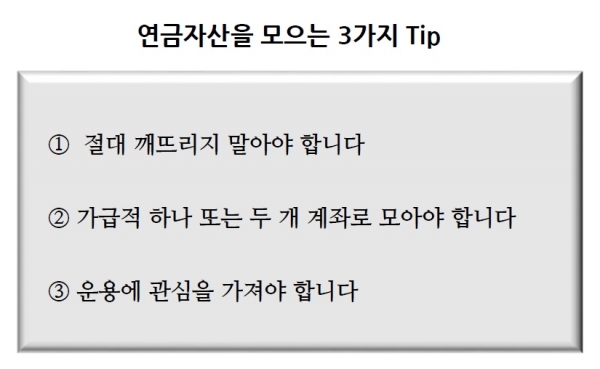

40대 가구가 연금자산을 모을 수 있는 방법은 세 가지가 있다.

우선 절대 연금자산을 해지하면 안 된다. 연금저축의 경우 여력이 안 된다면 적립을 잠시 중단하는 게 바람직하다. 또 퇴직금은 이직 등의 경우에도 일시금으로 수령하지 말고 IRP로 적립해 반드시 노후자산으로 남겨둬야 한다.

특별한 이유가 없다면 하나 또는 두 개의 계좌로 연금자산을 모으는 게 좋다. 연금계좌를 여러 개로 분산하면 관리하기 힘들뿐더러 수익률도 낮을 가능성이 있다. 만약 계좌가 흩어져 있다면 계좌이체(이전) 제도를 통해 세제상 불이익이 없이 금융회사를 옮길 수 있다.

자신의 자산이 어떻게 운용되고 있는지 지속적으로 관심을 가질 필요도 있다. 연금자산은 장기적으로 노후를 대비하는 자산으로 수익성을 제고해야 한다. 그러기 위해서는 실적배당형 운용 비중을 늘릴 필요도 있다.

퇴직연금 적립금 중 실적배당형 규모와 비중은 2016년 10조1000억원(6.8%)에서 2019년 23조원(10.4%)으로 급증했다. 하지만 제도별 실적배당형 운용비중을 보면 아직도 개선 여지는 남아있다.

황 연구위원은 “DB형은 퇴직금 지급에 대한 부담으로, IRP는 퇴직자이거나 본인들의 자발적 선택으로 수익률 제고를 위해 실적배당형 비중을 늘렸을 것”이라며 “DB형 실적배당형 비중은 2017년 16.7%에서 지속적으로 감소하는 모습을 나타내고 있다. 이유를 불문하고 퇴직연금운용에 대한 가입자들의 관심이 부족하기 때문”이라고 지적했다.