<대한데일리=임성민 기자> 우리나라 핵심 가구인 40대는 소비지출 항목 중 교육비 비중이 가장 높다. 안정적인 노후를 위해서는 자녀교육비와 노후준비 저축 비중을 합리적으로 조율할 필요가 있다.

NH투자증권 100세시대연구소 하철규 수석연구원은 최근 ‘자산관리의 승부처 40대, 4P를 챙겨라:자녀교육과 노후준비, 두 마리 토끼’ 보고서를 통해 사교육비를 줄여 40대가 안정적인 노후 자금을 마련할 수 있는 방안을 소개했다.

40대는 자녀교육비 증가로 가족부양 부담이 가장 큰 시기로 꼽힌다. 전체 가구의 소비지출 항목 중 교육비(8.3%) 비중은 다섯 번째로 높지만, 40대 가구는 소비지출 항목 중 교육비(15.5%) 비중이 가장 높아 자녀 교육비 부담이 최고조에 이른다.

하 수석연구원은 “40대 중산층 가구가 노후준비를 하지 못하고 있다면 과도한 사교육비 지출 때문이라 해도 과언이 아니다”며 “대부분의 부모들은 자녀의 성공을 위해 교육비를 부담스러워 하면서도 줄이지 못하고 뒷바라지 하고 있다”고 말했다.

실제 우리나라 학생 1인당 월평균 사교육비는 2019년 기준 42만9000원으로, 가구당 월평균 소득(477만원)의 9%에 해당하는 금액을 차지한다. 자녀가 2명이라면 가구소득의 18%를 사교육비에 지출하는 셈이다.

특히 가구 소득수준이 높을수록 사교육비 지출과 참여율은 더 높다. 소득이 200만원 미만일 경우 10만4000원을 사교육비로 지출하는 반면, 800만원 이상은 53만9000원으로 5배 더 높다. 사교육 참여율은 200만원 미만이 47.0%인데 반해 700~800만원인 경우 87.0%까지 증가한다.

이처럼 높은 사교육 참여율과 과도한 사교육비 지출은 노후준비를 어렵게 만드는 요인으로 꼽힌다.

하 수석연구원은 “자녀교육과 노후준비는 어느 하나 소홀히 할 수 없는 소중한 목표”라면서“ 수명은 길어지고 활용할 수 있는 자원은 한정돼 있기 때문에 자녀 교육과 본인의 노후 대비 사이에 합리적인 균형을 맞춰야 한다”고 말했다.

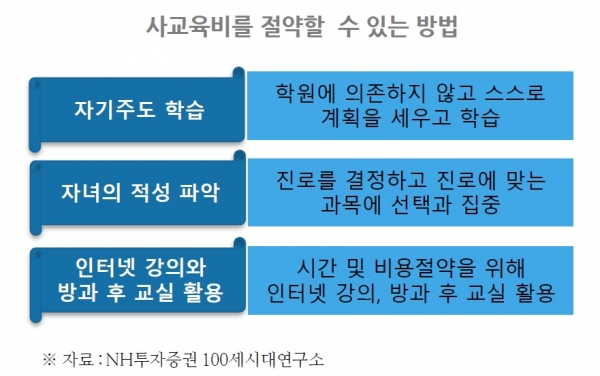

자녀 사교육비를 줄이는 방법으로는 자녀의 ‘자기주도학습’ 역량 강화가 필요하다. 사교육비가 많이 드는 중·고등학생 때 학원에 의존하지 않고 스스로 부족한 점을 보완할 수 있는 계획을 세우고 실천하며 성취감을 느낄 수 있으며 사교육비를 줄일 수 있기 때문이다.

자녀의 적성을 파악하는 것도 중요하다. 진로를 결정하고, 진로에 맞는 과목을 선택과 집중하는 게 효율적이다.

또 인터넷 강의를 활용하면 시간과 비용을 절약할 수 있다. 자녀가 저학년일 때에는 방과 후 교실을 활용하면 사교육비를 아낄 수 있다.