<대한데일리=임성민 기자> 지난해 보험회사의 운용자산이익률이 2017년과 비교해 상승한 것으로 나타났다. 금융자산처분이익이 반영된 것이다. 단기적으로 금융자산을 처분해 이익이 발생할 경우 향후 이자수익이 감소할 수 있다는 우려가 나온다.

보험연구원 조영현 연구위원은 지난 7일 ‘보험회사 운용자산이익률 상승 현상과 시사점’ 보고서를 보면 지난해 보험사 운용자산이익률은 2017년과 비교해 생명보험 0.15%포인트, 손해보험 0.41%포인트 증가했다.

조 연구위원은 “보험사 운용자산이이률의 장기적 추세는 금리 추세를 따르지만, 단기적 변화는 금융자산처분이익의 변동과 관계가 깊다”고 말했다.

실제 생명보험의 경우 2018년 삼성생명이 삼성전자 지분(약 1조2000억원)을 일부 매각하며 금융자산처분 이익이 급증했다.

업권별로 보면 생명보험업은 자산듀레이션 확대 과정에서 금융자산처분을 확대했고, 손해보험업은 자산듀레이션 확대와 함께 위험자산을 축소하는 과정에서 금융자산처분을 확대했다.

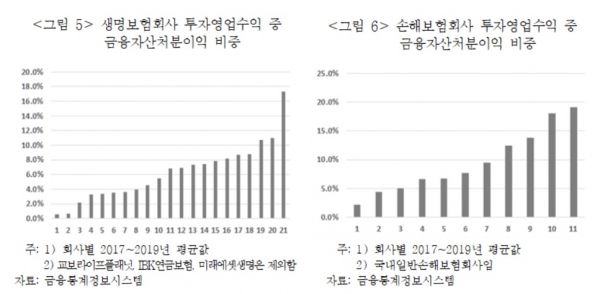

생명보험회사는 투자영업수익 중 금융자산처분이익 비중이 높을수록 3년(2017~2019년) 동안 자산듀레이션이 크게 증가한 경향을 보였고, 신용위험계수는 유형별 특징적인 변화가 나타나지 않았다.

반면 손해보험회사는 금융자산처분이익 비중이 높은 회사일수록 신용위험계수가 3년간 다소 낮아진 경향이 나타났고, 자산듀레이션의 변화는 유형별로 특징적인 차이가 보이지 않았지만 생명보험회사에 비해 크게 늘었다.

최근 3년간 운용자산수익 중 금융자산 처분이익이 차지하는 비중은 보험사별로 편차가 컸다. 생보사 3개사, 손보사 4개사는 2017년부터 최근 3년 동안 운용자산수익 중 금융자산처분이익이 차지하는 평균 비중이 10%를 상회한다.

조 연구위원은 “생명보험사의 경우 운용자산 대비 이자수익 비율이 낮은 회사들이 금융자산을 적극적으로 처분했으며, 손해보험사는 그 비율이 높은 회사들이 금융자산을 적극적으로 처분한 것으로 나타났다”고 말했다.

이어 “저금리가 지속되는 환경에서 금융자산처분을 확대할 경우 향후 이자수익이 감소될 수 있다”며 “특히 금융자산처분이익 비중이 높은 생명보험사의 경우 주의할 필요가 있다”고 덧붙였다.