<대한데일리=이봄 기자> 다른 법인과 합병을 목적으로 설립하는 기업인수목적회사(SPAC)가 유망기업의 코스닥 상장수단으로 정착했다.

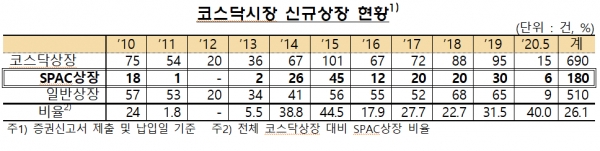

금융감독원은 SPAC를 통해 올해 5월까지 총 183개사가 상장(유가증권 3사, 코스닥180사)하고 총 94개사가 합병을 마쳤다고 24일 밝혔다. SPAC는 지난 10년간 유망 중소기업에는 안정적인 자금조달과 상장기회를, 투자자에게는 합병에 따른 지분가치 상승 이익을 제공해왔다. SPAC 상장은 연간 코스닥시장 상장건수 대비 최대 44.5%에 이르며 코스닥 시장 상장의 중요한 수단으로 자리매김했다.

2010년 SPAC의 평균 공모금액은 약 269억원이었으나 2014년 이후 약 96조5000억원으로 공모규모는 줄었다. 대형 SPAC은 합병대상 탐색과 발굴에 어려움이 있어 2014년 6월 자기자본요건이 완화(100→30억원)되면서 중형(80~100억원)으로 표준화됐다.

2010년부터 2019년까지 코스닥 시장에서 총 1조9278억원을 모집했으며, 이는 같은 기간 중 주식공모금액(25조1209억원)의 7.7%를 차지한다. 특히 2014년 이후에는 주식발행건수의 20.4%를 차지해 코스닥 시장에서 기업의 유용한 자금조달 수단으로 안착했다.

올해 5월까지 85개 SPAC이 합병에 성공했으며 9개사는 진행 중이다. 합병성공률은 약 64.3% 수준이다. 2016년 이후 합병을 통한 상장은 매년 코스닥시장 상장건수 대비 10%를 초과하며, 탐색기간은 평균 16개월 정도 소요됐다. 올해 5월까지 총 43개 SPAC이 합병기한인 36개월 이내에 합병하지 못하고 상장폐지됐다. 다만 대부분의 SPAC이 공모자금 전액을 증권금융 등에 예치하고 있어 상장폐지가 되더라도 투자자는 공모자금과 이자를 반환받을 수 있다.

금감원이 SPAC 운용 실적이 많은 증권사를 대상으로 설문조사를 진행한 결과, 87.5%가 SPAC이 비상장 유망기업의 코스닥시장 상장수단으로 정착했다고 평가했다. 다만 대형법인이 상장하는 유가증권시장에서는 합병대상법인 탐색이 어렵고, 주주총회 등으로 장기간이 소요되며, 비상장법인의 우회상장에 대한 부정적인 인식 등으로 IPO를 보다 선호한다는 의견이 많았다.

금감원 관계자는 “연간 상장·합병 건수, 합병성공률, 시장의 의견 등을 종합할 때, SPAC은 안정적인 코스닥 시장의 상장수단으로 정착한 것으로 평가하고 있다. 다만, 합병에 실패해 상장폐지되는 SPAC의 수를 고려하면, SPAC 시장의 지속적인 발전을 위한 노력도 필요하다”며 “임원의 M&A 경력 등 핵심정보를 증권신고서에 구체적으로 기재하도록 공시서식을 개정해 투자자의 합리적인 투자판단을 지원하고, 효율적인 SPAC 운영을 위해 관련 제도의 개선을 검토해 나가겠다”고 말했다.