<대한데일리=이봄 기자> #무주택 전세 세입자 A씨는 지금까지 모은 목돈(5000만원)과 은행의 전세대출(5000만원)을 이용해 다세대주택의 전세보증금(1억원)을 마련할 계획이다. A씨는 전세계약이 종료되는 2년 뒤 집주인의 상황에 따라 전세금을 돌려받지 못할 수도 있다는 생각에 전세금반환보증을 가입하기로 했다. 그러던 중 앞으로는 주택금융공사에서 출시되는 전세금반환보증을 전세대출 신청시 함께 가입하고(편의성), 2년간 14만원(0.07%)의 저렴한 전세금반환보증료(경제성)로 전세금을 돌려받지 못할 위험을 없애게 돼 안심했다.

오는 7월 1일부터 주택금융공사를 통해 전세대출을 신청하는 차주는 전세금반환보증 상품도 함께 가입할 수 있다. 세금반환보증이란 집주인이 계약종료 후 전세보증금을 돌려주지 못하면 보증기관이 대신 반환하고, 세입자에게 대신 반환한 전세금은 보증기관이 집주인에게 회수하는 상품이다.

금융위원회는 세입자의 전세금 미반환 위험을 방지하고 저소득·실수요자 중심의 지원체계를 만들었다고 29일 밝혔다.

먼저 주택금융공사를 통해 새로 전세대출보증을 받는 경우 전세금반환보증도 함께 가입해 차주들이 보다 편리하고 저렴하게 반환보증을 이용할 수 있게 됐다. 주택금융공사의 전세금반환보증 상품은 전세대출보증을 이용하시는 분들에게 보다 편리하고 저렴하게 전세금 미반환 위험을 방지하기 위한 것이다.

특히, 단독·다가구 주택 등에도 차별없이 동일한 전세금반환보증료로 제공해 이들 주택유형에 거주하는 세입자들도 전세금미반환 위험을 효과적으로 해소할 수 있을 것으로 기대된다. 주택금융공사의 전세금반환보증은 오는 7월 6일 월요일부터 시중 은행(KB·우리·신한·하나·NH농협·IBK기업) 창구를 통해 가입할 수 있다.

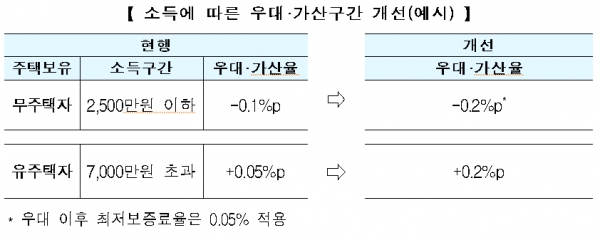

오는 8월부터는 무주택·저소득자에게 전세대출보증의 보증료 인하폭이 확대된다. 현재 주금공 전세대출보증료는 연 0.05~0.40%로 소득이 2500만원 이하인 무주택 차주는 전세대출보증료를 0.1%포인트 인하(우대)하고, 소득이 7000만원 이상인 유주택 차주에 대해서는 0.05%포인트 가산(인상)해 적용하고 있다.

그러나 앞으로는 전세대출보증료 인하 대상 무주택차주의 보증료 인하폭을 0.2%포인트 확대하고, 소득이 상대적으로 높은 유주택차주에게는 보증료를 0.2%포인트 추가 할증 적용한다.

이외에도 시중은행들은 하반기 중 부분분할상환방식의 전세대출 상품을 출시할 계획이다.

부분분할상환 전세대출은 전세계약기간(2년)동안 전세대출 이자만 갚는 기존 방식과 달리, 원금도 일부 갚아갈 수 있는 상품이다. 출시 은행들은 분할상환으로 갚아나가던 차주가 자금사정에 따라 분할상환을 중단하더라도 연체가 되지 않는 방안을 마련하고, 전세대출연장 시 기존대출한도만큼 다시 대출을 받을 수 있도록 하는 등 차주에게 유리한 방향으로 상품구조를 설계한다.

금융위 관계자는 “차주입장에서는 2년간 전세대출의 원금을 조금이라도(예: 원금의 5%) 갚아나가면 대출기간 종료 후 목돈 마련효과를 얻을 수 있다”며 “금융회사의 전세대출의 위험관리에도 도움이 될 것”이라고 말했다.