<대한데일리=임성민 기자> 최근 신기술 발전과 함께 코로나19 유행으로 언택트(Untact·비대면) 환경이 확산되고 있다. 보험산업의 디지털화가 가속화되면서 금융소비자의 데이터 및 개인정보 유출 우려와 금융차별 및 소외 문제가 발생할 수 있다는 지적이 나왔다.

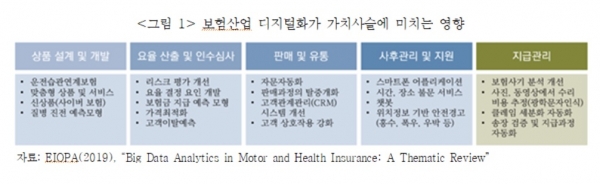

보험연구원 황인창 연구위원은 최근 ‘보험산업의 디지털화에 따른 감독 이슈’ 보고서를 통해 “보험산업의 디지털화는 새로운 사업모형을 출현시키고 가치사슬(Value Chain)의 분절화(Fragmentation)를 심화시킬 것으로 예상된다”고 말했다.

현재 보험산업에 적용 가능한 기술인 사물인터넷과 텔레매틱스, 빅데이터 분석, 인공지능, 기계학습, 분산원장기술, 클라우드 컴퓨팅 등이 빠르게 발전하고 있다.

특히 코로나19 확산으로 인한 사회적 거리두기가 지속되면서 사람과의 접촉을 최소화하는 등 비대면 형태로 상품 및 서비스를 제공하는 ‘언택트’가 새로운 경영환경으로 자리 잡고 있다.

보험산업의 디지털화는 소비자에게 개선된 고객경험을 제공한다는 점에서 긍정적이다. 보험 접근성을 높이고, 개인 맞춤형 상품 및 서비스 제공으로 고객경험을 향상시킬 수 있어서다.

반면 데이터 및 개인정보 보호 관련 사이버 리스크에 노출될 위험도 공존한다. 리스크 세분화로 인해 고위험 소비자는 높은 보험료를 부담해야 할 수도 있다.

황 연구위원은 “소비자 측면에서 보험산업의 디지털화로 인한 가치사슬의 분절화는 보다 개선된 고객경험을 제공할 수 있지만, 데이터 및 개인정보 유출 우려가 있고 금융차별 및 소외 문제를 야기할 수 있다”고 말했다.

보험산업의 디지털화는 경쟁사 대비 비교우위 요소를 창출할 수 있는 반면 기술회사와의 관계로 인해 시장배지력이 감소할 수 있다는 의견도 나온다.

황 연구위원은 “보험회사는 기술회사와의 전략적 협업을 통해 경쟁 환경에서 필요로 하는 전략적 유연성을 획득할 수 있고, 이를 통해 가치사슬 상에서 경쟁사 대비 비교우위를 창출할 수 있다”면서 “기술회사에 대한 과도한 의존으로 보험사는 고객소통의 접점을 잃어 고객데이터를 축적하지 못할 수 있고, 기술회사의 협상력 강화로 인한 수수료 증가는 고객 부담을 높이거나 보험마진을 줄일 수 있다”고 지적했다.

황 연구위원은 보험산업의 디지털화로 인한 가치사슬의 분절화는 투명성 하락, 이해 충돌, 경쟁 저하 등 다양한 리스크가 발생할 수 있다고 설명했다. 이와 함께 향후 리스크발생 행위와 건전성 규제 측면에서 도전과제가 될 것이라고 예상했다.

그는 "금융산업과 비금융산업이 혼재되면서 대상과 범위에 사각지대가 발생할 수 있다“면서 ”행위 규제 측면에서 충분한 모니터링이 이뤄지지 않을 수 있다“고 말했다.

이어 “플랫폼·생태계 측면에서 다수의 보험사가 소수의 기업에게 아웃소싱 해 의존도가 높아질 경우 집중 리스크도 생길 수 있다”고 말했다.