<대한데일리=이봄 기자> 기획재정부가 증권거래세 완전 폐지는 어렵다고 선을 그었다. 다만 펀드에 국내 주식과 동일한 비과세 기준을 적용하는 방안은 검토해보겠다는 입장을 내비쳤다.

기획재정부는 지난 7일 서울 은행회관에서 금융세제 선진화 추진방향 공청회를 개최했다. 이번 공청회는 정부가 추진하는 금융세제 개편방향과 관련한 업계의 의견을 듣기 위해 개최됐다. 공청회에서는 이중과세 논란에 따른 증권거래세 완전 폐지 여부와 주식 장기보유 인센티브 마련과 관련된 토론이 이어졌다.

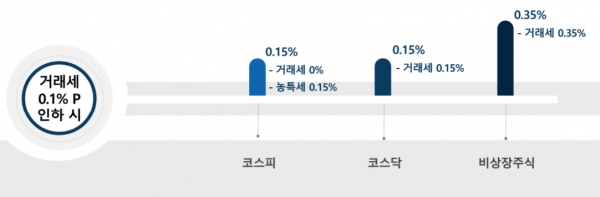

지난달 기재부는 2023년부터 국내 상장주식으로 2000만원 넘게 번 개인투자자들은 2000만원을 제외한 나머지 양도차익에 대해 20%(3억원 초과분은 25%)의 세금을 부과하겠다는 내용을 담은 금융세제 선진화 추진 방향을 발표한 바 있다. 현재 비과세인 채권, 주식형 펀드, 장외파생상품의 양도차익에도 2022년부터 20%(3억원 초과분은 25%)의 세금을 부과할 예정이며, 2022년부터는 개인이 가진 모든 금융상품 투자 포트폴리오의 손실과 이익을 통합 계산해 순이익이 났을 때만 과세한다. 만약 손실이 발생했다면 향후 3년간 발생하는 이익에서 차감할 수 있다. 현행 0.25%인 증권거래세는 2022년, 2023년에 걸쳐 0.1%포인트 낮아진 0.15%까지 떨어진다.

개편 방향이 발표되자 시장에서는 주식 양도소득세과 증권거래세 이중과세, 펀드와 주식 간 다른 세액공제 방식 적용 문제를 두고 이견이 발생했다.

기재부는 증권거래세 폐지는 어렵다는 입장이다. 증권거래세를 폐지하면 국내 주식에 투자하는 외국인의 과세 수준을 전혀 알 수 없고, 고빈도 매매나 시장 왜곡 대응 수단이 사라진다는 이유에서다. 또한 증권거래세를 완전 폐지하려면 농어촌 특별세도 폐지해야 하는데, 농특세 전체 세수 중 증권 거래가 차지하는 비중이 50%인 만큼, 농특세 급감에 따른 문제도 발생할 우려가 있다.

기재부 관계자는 “연구 결과에서도 증권거래세와 양도소득세를 병행해 운영할 필요가 있다는 분석이 있다”며 “일본도 10년간 병행해 점진적으로 증권거래세를 낮췄다”고 말했다.

다만 기재부는 펀드 세액공재 기준 변경과 관련해서는 재검토하겠다는 입장을 밝혔다. 정부가 발표한 개편안에 따르면 국내 상장주식 양도소득은 2000만원, 해외주식·비상장주식·채권·파생상품 소득은 250만원까지 공제가 되지만, 펀드는 기본공제가 없다.

기재부는 공청회, 금융회사 설명회 등 의견 수렴 절차를 거쳐 이달 말 발표할 2020년 세법 개정안에 이런 내용을 반영할 예정이다.