<대한데일리=이봄 기자> 카드사가 강점을 활용한 차별화된 융합서비스를 통해 Post-코로나 시대에 적합한 핀테크 플랫폼으로 발전해야 한다는 제언이 나왔다. 이를 위해 정부가 추진 중이 금융혁신 제도인 금융규제 샌드박스, 마이데이터, 마이페이먼트 등을 적극 활용해야 한다는 주장이다.

여신금융협회는 8일 은행연합회 국제회의실(2층)에서 ‘포스트(Post)-코로나 시대, 카드산업의 디지털 혁신현황 및 미래’라는 주제로 여신금융세미나를 개최하고, 카드산업의 혁신 현황 및 발전 방안을 논의하는 자리를 마련했다.

이번 세미나에서는 모바일‧디지털 결제기술을 활용한 카드사의 다양하고 혁신적인 서비스 현황을 소개하고, Post-코로나 시대에 적합한 기능적 확장성과 연결성을 갖춘 핀테크 플랫폼으로서 카드산업의 미래에 대한 논의가 진행됐다.

여신금융연구소 윤종문 연구위원은 카드사의 강점을 활용해 포스트 코로나 시대에 적합한 핀테크 플랫폼으로 발전해야 한다고 주장했다.

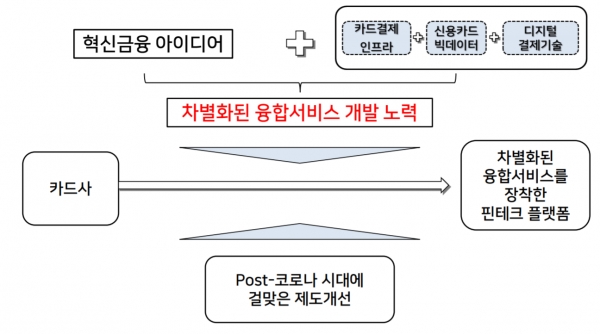

현재 카드사는 핀테크 못지않은 ‘모바일화’와 ‘디지털화’를 통해 초기 단계의 기능적 확장성과 연결성을 갖춘 융합서비스를 제공 중이다. QR코드, NFC, 생체인식, 웨어러블과 같은 다양한 지급결제수단은 물론 금융규제 샌드박스를 활용해 신용카드 간편송금, 소액투자·저축, 월세납부 서비스도 상용화되고 있다.

하지만 핀테크·빅테크와 경쟁에서 카드사가 생존하기 위해서는 카드결제 인프라, 카드 빅데이터, 디지털 결제기술을 활용한 차별화된 융합서비스 개발이 필요하다는 진단이다.

윤종문 연구위원은 “카드상품을 회원이 단순 선택하는 기존 서비스에서 벗어나 카드 인프라에서 결제한 데이터를 분석해 개인별로 차별화된 카드서비스를 제공해야 한다”며 “핀테크·빅테크는 쇼핑, 택시, 지도와 같은 폭넓은 융합서비스 개발을 통해 자체 플랫폼을 공고화하는 과정에서 지급결제 포함 금융서비스를 제공하고 있다”고 말했다.

구체적으로는 정부가 추진 중인 금융혁신 제도인 금융규제 샌드박스, 마이데이터, 마이페이먼트, 종합지급결제업을 활용하는 방안이 제시됐다. 또한 차별화된 융합서비스 제공이 가능하도록 여신전문업법상 부수업무 범위가 확대될 필요가 있으며, 카드 부가서비스 변경 조건 완화도 개선 방안으로 꼽혔다.

윤종문 연구위원은 “언택트·디지털·플랫폼 경제로 대변되는 포스트 코로나 시대에 걸맞는 여전법 내 규제 개선도 병행돼야 한다”고 말했다.

포스트 코로나 시대에서 카드사의 가장 중요한 경쟁수단으로는 오픈 API가 지목됐다. 오픈 API는 누구나 직접 응용 프로그램이나 서비스를 개발(프로그래밍)할 수 있도록 공개된 인터페이스를 말한다. 비자카드 유창우 컨설팅‧애널리틱스 상무는 “오픈API는 포스트 코로나 시대 카드결제를 다른 서비스와 유연하게 융합하기 위한 최적의 경쟁수단”이라고 평가했다.