<대한데일리=이봄 기자> #대학생 A씨(1994년생)는 긴급히 돈이 필요했지만 소득증명 되지 않아 금융권의 대출이 불가능했다. 이에 작업대출업자는 지난해 3월 마치 A씨가 ‘갑’회사에서 급여를 받고 있는 것처럼 위조한 □□은행의 ‘예금입출금내역서’를 제출하고, ○○저축은행에서 600만원(3년만기, 금리 年 20.5%)을 대출받았다. 이후 지난해 6월 작업대출업자가 위조한 ’을‘회사 명의의 재직증명서 등을 토대로 △△저축은행에서 1280만원(3년만기, 금리 年 16.9%)을 대출받았다. 이 과정에서 A씨는 대출금이 입금되자, 작업대출업자에게 수수료명목으로 대출금의 30%를 지급했다.

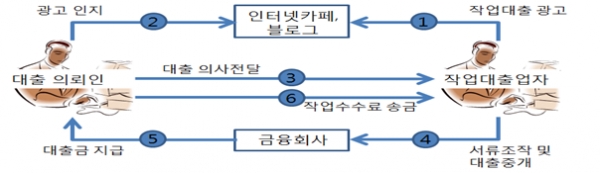

직장이 없는 청년층을 대상으로 허위 재직증명서를 위조해 대출을 받도록 도와주고 그 대가로 대출금의 약 30%를 수취하는 ‘작업대출’이 성행하고 있다.

금융감독원은 저축은행업계와 함께 고객이 제출한 소득증빙서류의 진위여부를 점검한 결과, 고객(차주)이 일정소득이 있는 것처럼 가공의 회사에서 발행한 재직증명서와 급여명세서를 제출하거나, ‘급여통장의 입출금내역서’를 위조하는 등 43건, 2억7200만원의 작업대출을 적발했다고 14일 밝혔다.

작업대출 이용자는 대부분 20대 대학생·취업준비생들로, 대출금액은 400만~2000만원의 소액이었으며 모두 비대면 방식으로 이뤄졌다. 저축은행이 재직여부를 유선 확인시, 작업대출업자(문서위조자)가 재직여부를 확인해줬으며, 여타의 소득증빙서류도 원본과 유사하게 위조돼 그간 대출과정에서 적발이 곤란했다.

금감원은 작업대출 사전방지를 위해 저축은행의 비대면 대출 프로세스를 강화하고 점검과정에서 습득한 작업대출 특징 및 적출방법을 업계와 공유할 예정이다. 저축은행은 작업대출을 적발할 경우 수사기관에 신고하는 등 엄격하게 대응한다.

금감원은 작업대출의 경우 작업대출업자에게 통상 대출금의 30%를 수수료로 지급해야 하고, 연 16~20%수준의 대출이자를 저축은행에 납부해야 해실제 이용가능금액은 극히 제한적이라고 당부했다. 또한 대출과 관련해 허위 또는 위·변조 자료를 금융회사에 제출하면 금융질서문란행위자로 등재돼 모든 금융회사에서 금융거래가 제한되며, 취업 시 불이익을 받을 수 있다.

금감원 관계자는 “작업대출은 공·사문서 위·변조로 이뤄지는 사기대출이므로 작업대출업자 뿐 아니라 대출신청자도 공범으로 형사처벌 대상”이라며 “청년(대학생 포함)들은 금융회사 대출 이전에 서민금융진흥원의 ‘햇살론 Youth’ 또는 한국장학재단의 ‘학자금 대출’ 등의 공적지원을 먼저 확인하길 바란다”고 말했다.