<대한데일리=임성민 기자> IRP(개인형 퇴직연금)가 제대로 된 노후소득 보장기능을 하지 못한다는 지적이 나온다. 노후소득 보장 강화를 위해 가입 의무화 연령을 높이고 법정 퇴직금제도의 퇴직일시금을 IRP로 자동 이전하는 방안을 검토하는 등 제도를 개선해야 한다는 주장이다.

보험연구원 류건식 선임연구위원과 강성호 연구위원은 지난 26일 이 같은 내용을 담은 ‘IRP 퇴직연금제도의 연속성 평가 및 과제’ 보고서를 발표했다.

IRP는 근로자가 직장을 옮기거나 퇴직하면서 지급받은 퇴직급여를 근로자 본인 명의계좌에 적립해 노후재원으로 활용하도록 2012년 도입된 연속성(이관성, 통산성) 제도다.

보고서에 따르면 개인형 퇴직연금은 저조한 가입률과 중도인출 증가로 퇴직적립금이 이전·적립(연속성 기능)되지 못해 노후소득보장기능이 미흡하다는 지적을 받고 있다.

현재 IRP는 퇴직적립금 이전에 55세 이전 퇴직자로 한정돼 있고, 인출에 대한 별도 규정이 없어 55세 이후 퇴직자는 적립금을 일시금으로 수령할 수 있는 구조다. 또 법정 퇴직금제도에서는 퇴직일시금을 IRP에 가입하겠다고 의사를 표하는 경우에만 IRP로 이전이 간으한 임의가입형태로, 법정퇴직금제도와의 연계성이 부족하다.

류 선임연구위원은 “미국 등에 비해 중도인출 사유가 광범위하고 해당 사유별로 중도인출 한도가 정해져 있지 않아 중도인출에 따른 연금재원 소진이 발생하는 것으로 평가된다”고 말했다.

외국에서는 퇴직적립금 이전에 우리나라에 비해 늦은 나이까지 가능하다. 일본의 경우 60세, 미국은 70.5세까지 IRP로 이전이 가능해 퇴직연금제도와 IRP 간의 연속성이 높은 수준을 보이고 있다.

특히 가입허용범위 및 유인 측면에서 보면 우리나라는 소득이 없는 학생, 전업주부의 가입을 제한하고 있다. 소득이 없는 국민까지 가입을 허용해 전 국민 IRP 가입을 유도하는 미국과 상반된다.

이로 인해 우리나라 전체 퇴직연금 적립금 중 IRP가 차지하는 비중은 10.1%에 불과하다.

이는 55세 이후 퇴직근로자의 퇴직적립금은 IRP로 편입되지 못하고 일시금으로 지급되는 결과를 초래하는 등 법정퇴직금제도에 대한 이전 의무화 규정 미비에 따른 것이다.

류 선임연구위원은 “IRP의 통산 기능을 제고하기 위해서는 가입범위를 확대하면서도 중도인출 등에 따른 연금재원의 소진이 이뤄지지 않도록 가입과 적립문제를 함께 고려한 제도 검토가 필요하다”고 제언했다.

우선 고령화에 따른 기대수명 증가와 60세 정년을 고려해 IRP의 가입의무화 연령을 현행 55세에서 60세로 상향 조정할 필요가 있다. 55세 이후 퇴직자의 퇴직적립금은 IRP에 편입되지 않고, 연금수령의 의무도 없어 대부분 퇴직일시금으로 지급돼 연속성이 미흡하기 때문이다.

법정퇴직금제도의 퇴직적립금이 자동적으로 IRP에 이전될 수 있도록 검토될 필요도 있다. 현재 이직 시 법정퇴직금은 본인의 선택에 의해 IRP 계정으로 이전되는 것을 자동 가입되도록 하되 OPT-OUT(사후탈퇴 기능)은 가능하도록 제도 개선될 필요가 있다는 것이다.

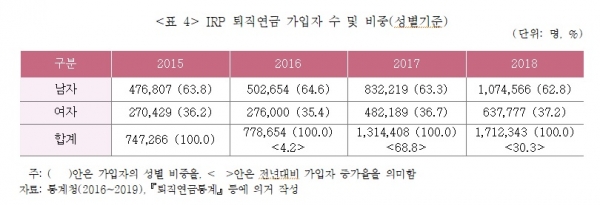

가입범위를 확대할 필요도 있다. 여성이 IRP 가입 비중이 37%에 불과해 여성 등 취약계층의 노후소득보장 사각지대가 상당하다는 점에서 미국, 일본 등과 같이 학생, 주부 등 전 국민으로 가입범위를 확대해야 한다는 설명이다.

류 선임연구위원은 “코로나 환경에 따른 가계의 자금부담 가중을 고려해 중도인출 사유를 탄력적으로 가져가되, 향후 연금재원의 소진이 추가적으로 발생하지 않도록 중도인출과 이직 시 인출이 제한되도록 할 필요가 있다”고 제언했다.