<대한데일리=임성민 기자> 농업인들의 안정된 노후생활을 위해 도입된 제도인 농지연금이 농업인 사이에서 인기를 끌고 있다. 평생연금을 받을 수 있고, 추가 소득 확보 및 보조금 지원까지 받을 수 있어서다.

NH투자증권 김은혜 책임연구원은 최근 ‘2020 대한민국 농촌경제보고서:농업인만의 노후월급, 농지연금’을 통해 농지연금 활용 방안을 소개했다.

2011년 고령 농업인의 안정된 노후생활을 위해 도입된 농지연금은 올해 6월 기준 누적 가입 건수가 1만6363건을 기록했다. 9년간 연평균 20%씩 꾸준히 증가하고 있는 수치다.

농지연금은 고령농업인이 소유한 농지를 담보로 매월 생활안정자금을 연금방식으로 지급하고, 가입자 사망 시 담보농지를 처분해 연금으로 지급됐던 채무를 상환하는 제도다.

김 책임연구원은 “농지연금 2019년 신규가입자의 평균 가입연령은 73세, 평균 월지급금은 105만2000원으로 연간 1262만4000원을 수령할 수 있다”며 “이는 70세 이상 고령농가의 연간소득 부족액(1264만원)의 상당 부분(99.8%)을 보완하는 효과”라고 말했다.

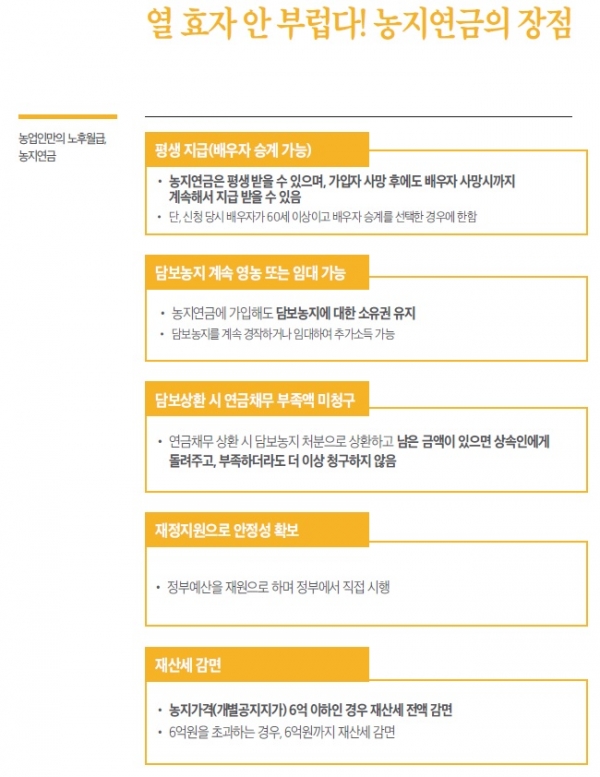

농지연금은 살아있는 동안 평생 받을 수 있고, 가입자 사망 후에도 배우자 사망 시까지 계속 지급 받을 수 있다. 단, 신청 당시 배우자가 60세 이상이고, 배우자 승계를 선택한 경우에 한해 연금을 받을 수 있다.

또 농지연금에 가입해도 담보농지에 대한 소유권은 유지된다는 특징도 있다. 담보농지를 계속 경작하거나 임대해 추가 소득을 발생시킬 수 있다는 의미다.

특히 연금채무 상환 시 담보농지 처분으로 상환하고 남은 금액이 있으면 상속인에게 돌려주고, 부족하더라도 청구하지 않는다는 점은 큰 장점이다.

이 외에도 정부 예산을 재원을 하기 때문에 정부가 직접 시행해 안정적이며, 농지가격(개별공지지가) 6억원 이하인 경우 재산세 전액 감면 혜택이 주어진다. 6억원을 초과하는 경우 6억원까지는 재산세를 감면해준다.

이러한 혜택이 제공되는 농지연금을 가입하기 위해서는 연령조건, 영농조건, 대상농지 조건을 모두 갖춰야 한다. 만 65세 이상, 영농경력 5년 이상 고령농업인이 실제 영농에 이용하는 농지(전, 답, 과수원)에 대해 농지연금 가입 기회가 주어진다.

농지연금은 가입연령과 담보농지 평가가격이 높을수록, 연금지급기간이 짧을수록 많이 받을 수 있는 구조로 이뤄져 있다.

가입연령의 경우 가입자와 배우자 중 적은 연령을 기준으로 하는데, 예를 들면 가입자 만 70세, 배우자 만 65세라고 가정 시 만 65세 기준으로 산정된다.

담보농지 평가가격은 개별공시지가 100% 또는 감정평가 90% 가운데 선택 가능하다. 단, 농지연금 월지금금은 최대 300만원까지 가능하다.

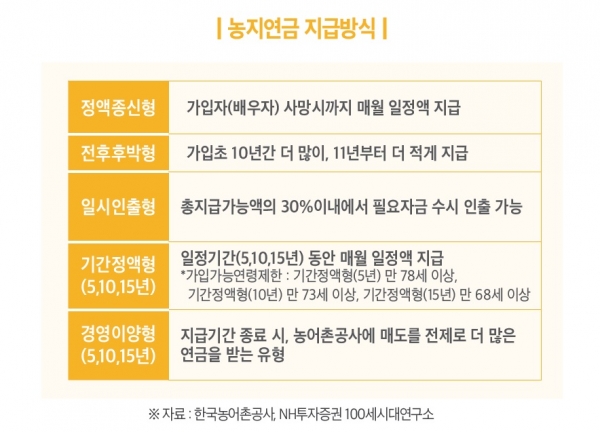

농지연금은 ‘종신형’과 5년·10년·15년으로 구분해 일정기간 더 많은 연금을 수령하는 ‘기간형’으로 선택해 받을 수 있다. 또 종신형에 최초 10년간 더 많이 받고 11년차부터 더 적게 받는 ‘전후후박형’, 대출한도의 30%까지 중도인출할 수 있는 ‘일시인출형’ 지급방식도 추가되면서 이용할 수 있게 됐다. 기간형에는 지급기간 종료 후 농어촌공사에 담보농지 매도를 전제로 더 많은 연금을 받는 ‘경영이양형’이 추가되기도 했다.

김 책임연구원은 “전후후박형은 가입 초기 자금수요가 많거나 보다 여유롭게 노후를 시작하고 싶은 농업인에게 적합하다”며 “일시인출형은 농지연금의 일부를 병원비, 자녀 결혼비용, 부채상환 등 긴급 생활자금 용도로 활용할 수 있다”고 말했다.

이어 “경영이양형은 일정기간이 지난 뒤 농사를 접고 은퇴하려는 고령 농업인에게 적합하다”며 “농지연금은 고령농업인의 마지막 노후준비수단으로서 농지연금에 대한 관심을 갖고 적극적으로 활용할 필요가 있다”고 덧붙였다.