<대한데일리=임성민 기자> 세제적격 상품인 연금저축의 납입비율이 점점 낮아지고 있다. 3층형 노후보장체계의 균형 있는 발전을 위해 IRP의 세제 혜택 수준인 700만원까지 늘려야 한다는 주장이 나온다.

보험연구원 김세중 연구위원은 최근 ‘연금저축시장 부진과 시사점’ 보고서를 통해 이같이 밝혔다.

연금저축은 2001년 도입된 세제적격 상품으로, 생명·손해보험, 증권회사 등에서 판매하고 이쓰며, 400만원 한도에서 13.2~16.5%의 세액공제가 제공된다.

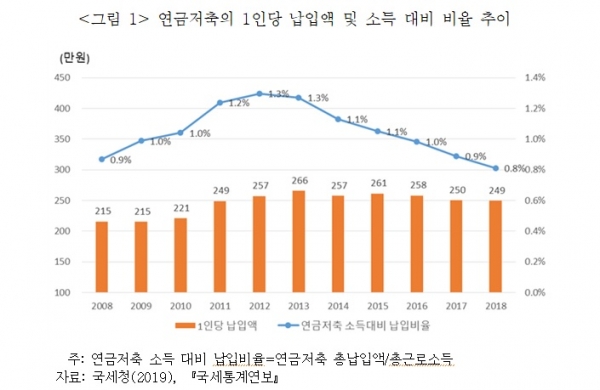

연금저축의 소득 대비 납입비율(총 근로소득 중 연금저축 총 납입액을 나눈 비율)은 2013년 이후 매년 감소하고 있으며, 1인당 납입 금액도 줄고 있다.

실제 2008년 0.9%였던 연금저축 소득 대비 납입비율은 2012년 1.3%까지 상승했으나, 이후 지속적으로 감소하면서 2018년 0.8%까지 떨어졌다.

연금저축 1인당 납입액은 세액공제 한도인 400만원보다 낮은 200만원대에 머물고 있고, 납입액은 2013년 266만원을 기록한 이후 2018년 249만원까지 하락했다.

김 연구위원은 납입비율 감소 원인을 유사 상품인 개인형 퇴직연금(IRP)시장 확대에 따른 대체효과에 따른 것으로 봤다.

그는 “2014년 연금저축 세제혜택은 소득공제에서 세액공제로 변경됐고, 상대적으로 혜택이 높아진 저소득층의 납입비율이 오히려 감소하면서 전체적인 납입비율 또한 줄었다”면서 “2015년 IRP에 대해 연금저축의 세액공제 한도 400만원에 추가로 300만원의 세제혜택이 부여되면서 IRP시장은 급성장했다”고 말했다.

김 연구위원은 국민연금, 퇴직연금, 개인연금 등 3층형 노후보장체계의 균형 있는 발전을 위해서는 장기적으로 연금저축의 세제혜택 한도를 IRP와 같은 수준인 700만원으로 상향할 필요가 있다고 강조했다.

IRP에 대한 추가적인 세제혜택은 퇴직연금 가입자와 적립금을 확대하는 데 기여하고 있으나, 이로 인한 노후보장체계의 3층을 담당하고 있는 개인연금의 기능이 약화되고 있다는 것이다.

김 연구위원은 “연금저축은 보험업권 판매 비중이 높아 종신연금과 같이 장기적인 연금수령이 가능하다는 장점이 있기 때문에, 소비자의 선호에 따라 IRP와 연금저축을 자유롭게 혼합할 수 있도록 하는 것이 각 제도 간의 균형 차원에서 바람직할 수 있다”며 “장기적으로 연금저축의 단일 세제혜택을 700만원으로 상향해 소비자의 연금저축과 IRP 간의 선택 제약을 해소할 필요가 있다”고 말했다.