<대한데일리=임성민 기자> 교보증권은 생명보험사 4곳과 손해보험사 5곳의 3분기 투자의견을 ‘비중확대’로 유지한다고 밝혔다.

김지영 교보증권 연구원은 “코로나19가 다시 확사되면서 국내 경기둔화에 대한 우려가 존재하나, 코로나19로 인한 보험사고 및 청구건수 감소에 따라 생보사 및 손보사 모두 위험손해율의 안정화가 예상된다”고 말했다.

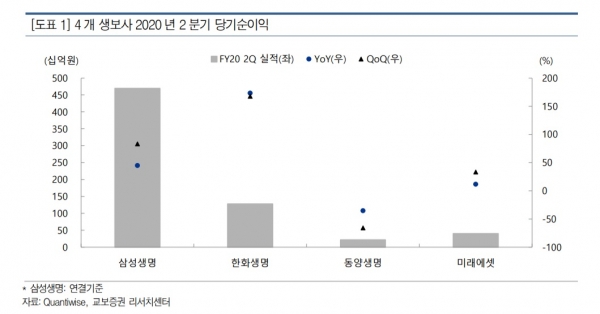

올해 2분기 4개 생보사(삼성생명, 한화생명, 동양생명, 미래에셋생명)의 이익은 6600억원으로 전년 동기 및 전분기 대비 각각 49.6%, 65.7% 증가했다.

코로나 19 사태 이후 활동이 줄어들면서 보험관련 사고 청구건수 및 청구금액이 줄어 위험 손해율이 하락하면서 보험영업이익이 개선됐기 때문이다.

또 주식시장 상승으로 전분기에 쌓은 변액보험 관련 책임준비금 적립앱 환입이 발생하면서 순익 증가에 기여했다.

올해 2분기 5개 손보사(삼성화재, 현대해상, DB손보, 메리츠화재, 한화손보)의 당기순이익은 7172억원으로 전년 동기 및 전분기 대비 각각 54.8%, 34.6% 늘었다.

손보사 순이익 증가는 전 보종별 손해율 개선과 사업비율 하락에 따른 보험영업이익이 증가했고, 투자이익도 양호한 수준을 시현했기 때문이다.

특히 코로나19 사태 장기화로 인한 자동차보험 관련 자동차 운행 축소 및 활동량 감소 등으로 인해 당분간 보험금 청구는 평균 대비 감소할 것으로 전망된다.

김 연구원은 “경기둔화 우려에 따른 수익감소를 감안하더라도 보험사 대부분 전년 대비 수익 개선이 예상되는 만큼, 배당주로도 매력적으로 판단된다”며 “탑 픽으로는 삼성화재와 DB손보를 유지하며, 차선호주로 올해 실적 개선이 기대되는 한화손보를 유지한다”고 말했다.