<대한데일리=염희선 기자> 인터넷과 모바일을 통한 자산관리를 어려워하는 고령세대는 옛말이 됐다. 이제는 젊은층보다 더 비대면을 열심히 활용해, 똑똑하게 은퇴자산을 관리해나가는 '쏠드족'이 부상하고 있다.

31일 신한은행 미래설센터는 '스마트+올드'의 줄임말인 '쏠드'를 은퇴설계의 뉴 노멀을 주도할 고령세대의 세 정체성으로 제시했다.

쏠드족은 조용히 사라지는 은퇴를 거부하며 건강과 경제력을 바탕으로 사회생활을 지속하고 소비시장을 주도한다. 이전 세대의 시니어들보다 더 건강하고 부유하며 인구 비중도 크다. 디지털 기술사회에서 소외되지 않고 오히려 주도하며, 일상생활 속에서 간편결제는 물론 다양한 SNS, 디지털 플랫폼을 자연스럽게 활용한다.

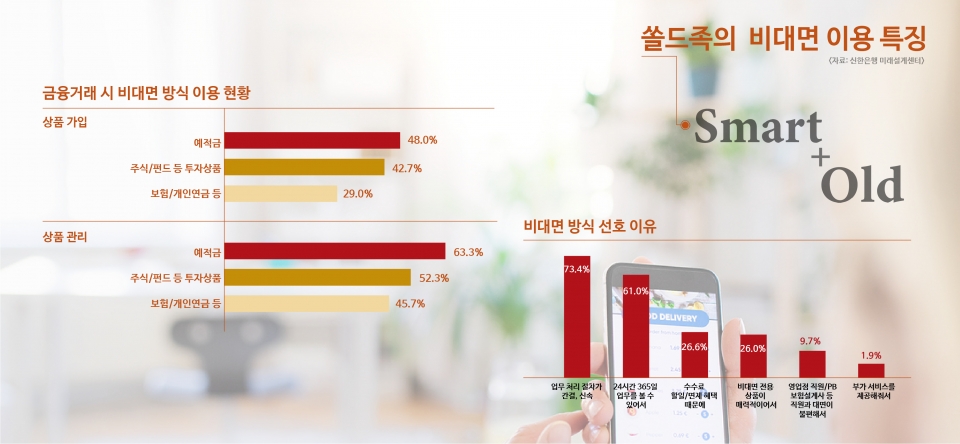

쏠드족들은 비대면 금융거래가 활발한 특징을 지닌다. 쏠드족의 48.0%는 예적금을 가입할 때 비대면을 이용한다. 주식이나 펀드는 42.7%, 보험이나 개인연금에 가입할 때는 29.0%가 비대면으로 가입한다. 상품관리에서 비대면 이용은 더 적극적이다. 예적금은 63.3%, 주식·펀드는 52.3%, 보험·개인연금은 45.7%가 비대면을 쓰고 있다.

미래설계센터 관계자는 "연령이 높을수록 금융거래에 익숙지 않을 거라는 건 편견"이라며 "상품 가입 및 관리에서 50대의 비대면 채널 거래 비중은 30~40대 연령과 비슷하거나 오히려 더 높다"고 설명했다.

쏠드족이 비대면 금융거래를 선호하는 이유는 '업무처리 절차가 간결하고 신속해서(73.4%)'가 가장 높았다. 이어 '24시간 365일 업무를 볼 수 있어서', '수수료 할인·면제 혜택 때문에(26.6%)', '비대면 전용 상품이 매력적이어서(26.0%)'가 뒤를 이었다.

쏠드족들은 비대면에서 활발하게 금융정보를 찾는 것으로도 나타났다. 금융기관에서 금융 관련 정보를 얻는 응답자는 10명 중 9명으로 금융기관 이외에서 정보를 획득하는 비율(87.0%)과 비슷했다. 금융기관에서는 인터넷뱅킹·홈페이지(45.7%), 스마트폰 앱(40.0%) 같은 비대면 채널 응답률이 높았고, 금융기관 외 채널에서도 인터넷·스마트폰 검색(48.7%), 재테크 관련 커뮤니티(27.3%)가 높았다.

쏠드족이 비대면 채널을 통해 금융상담·관리서비스를 경험한 비율은 54%였다. 경험한 서비스로는 자산포트폴리오 설계·조정(25.7%), 화상상담·AI 챗봇 이용(23.3%), 수입·지출 관련 컨설팅(18.0%) 순으로 높게 나타났다.

쏠드족이 보유한 개인연금 상품을 보면 연금저축보험이 58.6%로 가장 높았다. 다음으로 개인형IRP(43.7%), 연금보험(39.1%) 순이었다. 연금저축펀드와 일시납 개인연금은 각각 21.3%와 15.5%를 기록했다.

미래설계센터 관계자는 "가장 최근 도입된 개인형IRP는 다양한 세재혜택으로 급속 성장해 두번째로 많이 가입한 개인연금이 됐다"며 "50대는 상대적으로 개인형IRP 가입률이 낮고, 기존 개인연금 가입률이 높다"고 밝혔다.

쏠드족의 연금 가입 성향을 보면 안정형이 60.9%로 가장 높았으며, 공격투자형은 5.2%로 낮았다.

연금상품 신규 가입 시에는 설계사·직원방문(34.5%), 또는 지점 방문(24.7%) 등 대면 채널을 활발히 이용했다. 이는 상대적으로 장기상품인 연금은 직원과 대면 상담을 통해 신중하게 가입하기 원하는 것으로 분석된다. 연금 상품 신규 가입 시 대면 채널을 선호하는 것과 달리 연금 상품 관리 시에는 모바일과 PC의 합산 이용 비중이 70% 이상을 기록했다. 신규 이후 관리에는 자유롭게 간편한 비대면 채널을 더 선호하는 것이다.

직장퇴직연금 유형으로는 확정급여형이 30.7%로 가장 많았고, 확정기여형 22.3%, 혼합형은 12.7%로 나타났다. 퇴직연금 유형을 모르는 가입자도 34.3%였다. 퇴직연금 DB형과 DC의 차이를 정확하게 알고 있는 비율은 15.7%였으며 연령대가 낮을수록 정인지 비율이 높았다.