<대한데일리=임성민 기자> 인구 고령화 시대에 접어들면서 국민연금수급자가 매년 늘고 있다 . 국민연금 제도 중 임의가입을 활용하면 외벌이가구도 연금 맞벌이로 안정적인 노후를 준비할 수 있다는 조언이 나왔다.

NH투자증권 100세시대연구소 한세연 책임연구원은 1일 ‘THE 100 REPORT:국민연금으로 하는 평생 맞벌이’ 보고서를 통해 국민연금을 활용한 연금 맞벌이 방법을 소개했다.

지난해 노령연금을 함께 받는 부부연금수급자는 35만5382쌍으로 전년 동기 대비 19% 증가했다. 맞벌이 가정이 늘어나면서 연금 맞벌이도 함께 증가하는 추세다.

부부 연금수급자는 월 평균 76만3322(부부합산)을 국민연금으로 받고 있다. 노후에 부부가 필요로 하는 최소 생활비인 200만원에 비교하면 38.1%로 조금 아쉬운 실정이다.

한 연구원은 국민연금 수령액을 높이는 방법으로 연금 맞벌이를 강조했다. 부부가 함께 맞벌이를 한다면 국민연금 사업장가입자로 의무 가입할 수 있다. 외벌이가구라도 국민연금 의무가입 대상이 아닌 배우자는 임의가입을 통해 국민연금 맞벌이가 가능하다.

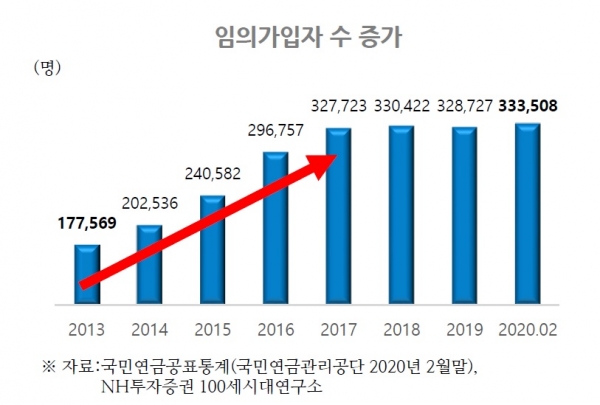

임의가입은 국내에 거주하는 18세 이상 60세 미만 중 사업장가입자나 지역가입자가 될 수 없는 사람이 본인의 선택에 따라 국민연금에 가입하도록 한 제도다.

국민연금에 임의로 가입하려 한다면 최소 9만원부터 최대 45만2700원을 내야 한다. 하지만 임의가입 시에는 많이 낸 만큼 돌려받지 못할 수 있다는 점을 유의해야 한다.

예를 들면 최소 가입기간인 10년을 동일하게 납입한다는 가정으로 9만원을 내면, 연금수령 개시 후 월 17만9670원을 받을 수 있다. 반면 최대 금액인 45만2700원을 납입하면 월 38만9790원을 받게 된다. 보험료를 5배 가량 더 냈지만 연금 수령액은 약 2배 차이만 나타난 것이다.

한 연구원은 “이는 국민연금이 저소득층에 좀 더 유리하게 하기 위한 소득 재분배 기능을 가지고 있기 때문”이라며 “수익률로만 보면 보험료를 적게 내는 게 유리해 보이지만, 기대수명이 길어지고 있어 수령 금액을 합산해보면 결과적으로 어떤 민간 연금상품보다 유리한 조건으로 연금을 받을 수 있기 때문에 여유가 된다면 많이 납입하는 게 유리하다”고 말했다.

한 연구원은 이 외에도 국민연금 수령액을 늘릴 수 있는 방법들을 소개했다.

우선 동일한 납입금액으로 연금액을 늘리려면 가입기간을 늘려야 한다고 조언했다. 예를 들어 9만원으로 20년간 납입하면 연금 수령 시 35만1600만원을 받지만, 18만원씩 10년간 내면 월 23만1920원을 받게 된다고 설명했다.

과거 국민연금 보험료를 낸 적이 있는 전업주부라면 최소 가입 기간인 10년을 채우지 못했더라도 ‘추후납부’를 통해 국민연금을 받을 수 있다. 추후납부제도는 과거 납부예외기간 및 적용예외기간을 되살려, 연금 수령액을 증가시킬 수 있기 때문에 연금가입자에게 유리하다.

한 연구원은 “부부는 노후 준비를 위해 우선 국민연금공단의 내 연금을 점검해보고 임의가입제도와 추후납부 등을 적절하게 활용하고 가입기간을 최대한 늘려 국민연금 수령액을 늘리려는 노력을 해야 한다”며 “부부가 각각 국민연금만 잘 챙겨도 기본적인 노후준비를 할 수 있다”고 말했다.