<대한데일리=임성민 기자> 개인이 운용하는 퇴직연금과 연금저축은 수익률에 한계가 있다. 대부분 원리금 보장형에 자산이 치중돼 있어서다. 노후자산의 안정적인 수익 확보를 위해서는 국민연금과 같이 최적 투자 비중을 설정해야 한다는 조언이 나왔다.

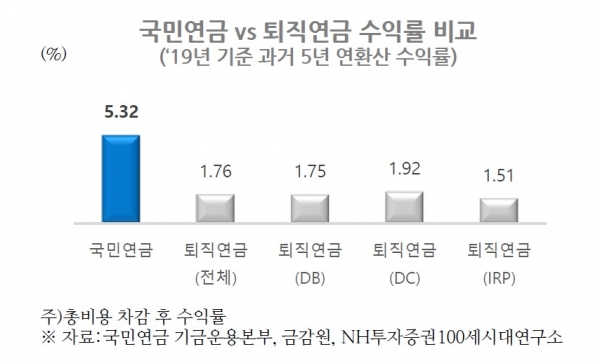

NH투자증권 100세시대연구소 김은혜 책임연구원은 최근 ‘내 노후자산, 국민연금처럼 운용해볼까?’ 보고서를 통해 “대표적인 노후자산으로 자리잡고 있는 퇴직연금의 운용수익률은 1%대에 불과하다”며 “2019년 기준 과거 5년 연 환산수익률은 연 1.76%로, 같은 기간 국민연금의 연 환산수익률 5.32%의 절반에 못 미친다”고 말했다.

국민연금은 1988년 제도 시행 이후 지난 5월까지 연평균 수익률 5.29%를 안정적으로 달성하면서 누적 운용 수익금만 370조원을 기록했다. 이는 국민연금기금 적립금(736조7000억원)의 절반에 해당하는 수치다.

김 연구원은 “노후자산을 국민연금처럼 운용할 수 있다면 20~30년 후 노후자산은 크게 달라질 것”이라며 국민연금의 자산운용 방법을 소개했다.

우선 국민연금은 운용 목표를 명확히 하고 이에 부합하는 목표수익률과 위험 수준을 설정한다. 목표가 노후보장인 만큼 안정적으로 수급할 수 있도록 ▲가입자의 연령 ▲수급시점 ▲소득대체율 ▲실물경제 ▲금융시장 등을 감안해 수익률과 위험 수준을 결정한다.

전략적으로 자산을 배분하는 것도 수익률 향상에 중요한 요소다. 전략적 자산배분이란 운용목표에 맞는 목표수익률과 위험수준에 부합하도록 자산군별 최적 투자 비중을 결정하는 것을 말한다.

국민연금의 경우 올해 목표 포트폴리오로 국내주식 17.3%, 해외주식 22.3%, 국내채권 41.9%, 해외채권 5.5%, 대체투자(인프라, 부동산 등) 13.0%를 제시하고 있다. 저금리시대에 장기 안정적인 수익 기반 마련을 위해 주식과 대체자산 등 투자자산을 다변화하고 있는 것이다.

김 연구원은 “퇴직연금과 연금저축은 90% 가량이 원리금 보장형 자산에 치중돼 있어 운용수익률에 한계가 있다”며 “노후자산의 운용수익률 개선을 위해서는 국민연금과 같이 전략적 자산 배분을 통한 적정수준의 위험자산 투자가 필요하다”고 말했다.

김 연구원은 초과수익을 얻기 위해 일시적으로 자산배분 비중을 단기적으로 조정하는 것을 의미하는 전술적 자산 배분의 중요성도 강조했다.

그는 “많은 투자자들은 목표수익률 달성을 목표로 하는 전략적 자산 배분보다, 단기 초과수익을 목표로 하는 전술적 자산 배분에 치우치는 경향이 있으나, 실제 국민연금 운용성과에서 전술적 자산배분이 미치는 영향은 미미하다”며 “국민연금 기금의 운용성과 기여도를 보면 전략적 자산배분의 기여도가 99%로 대부분을 차지한다”고 말했다.

다만 비전문가인 개인이 국민연금 기금과 같이 정교한 자산운용 체계를 갖추기는 쉽지 않다. 이럴 때에는 국민연금 기금운용본부 홈페이지를 방문해 5년 단위 중기자산배분, 연간 기금 운용계획 및 자산배분 현황을 확인해볼 수 있다. 이를 통해 누구나 손쉽게 국민연금의 전략적 자산배분 계획을 활용할 수 있다.